|

虽然外汇平台所提供的货币对从几对到几十对说是不同的,但是与股市相比,这个非常少。 外汇市场这一品种优势使我们能够更容易明确地把握各货币对的特征和差异。 通过认识一些重要因素,我们可以轻松地将区间交易名单缩小到可以管理和操作的规模。

通常我们交易的主要货币对都有美元的姿态,所以美元的货币对都是成活度高的货币对。 我们说的话,也许你也理解了是什么意思。 也就是说,如果是区间交易的话,最好不要选择有美元的货币对。 至少是波动性不大的货币。 交叉货币对是适合区间交易的好对象。 这里还有一个原因。 特别是由于交叉货币不受美元因素的影响,我们可以更加关注两种货币本身的表现。 更重要的是,我们经过多年的区间交易,发现利息差越小的货币越适合薄利润交易。

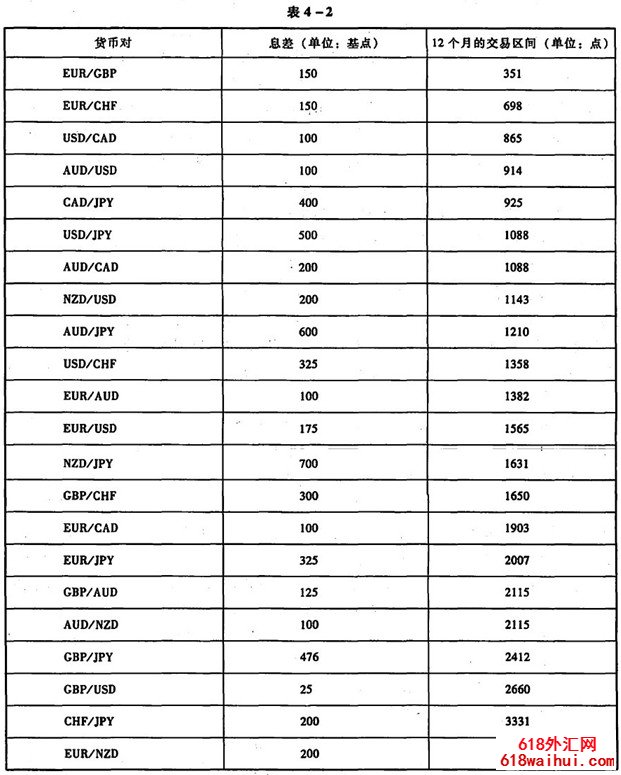

让我们看看表4-2。 表4-2表示与价格波动幅度的正相关关系,即价格波动幅度越大,汇率价格的波动幅度越大。 当然,货币对中两种货币间其他基本原因的差异程度也有很大影响,但这里主要集中于最重要的差距,而且近年来外汇行情尤其受差距的影响。

表4-2的数据显示了货币对中的两个货币间的利率差对变动率的决定性影响。 EUR/GBP在我们进行这个统计时有着约150个基点的儿子差异,与此相对应的12个月,EUR/GBP的变动点数为351点。 第二名是EUR/CHF,利率差也是150个基点,与过去12个月相对应的变动分数是698分。

让我们看看表格的底部。 让我们先看看倒数第四个GBP/JPY。 它们之间的差距是475个基点,对应的变动幅度达到了2412点。 作为统计的经验法则,货币间的利息差越小变动性也越小。 但是,如表4-2的USD/JPY和NZD/JPY,发现货币对有自己的特征,完全不遵守这个法则。 但是,儿子差距的重要影响显而易见。 根据我们的经验法则可知,在这个时间内的差距结构下,最好的区间交易对象应该是上位的几个交叉货币对。 有一定疑问时,请先统计历史的日平均值、周平均值、月平均变动数据后再进行操作。 这些统计数据每天都发布在一些大型外汇网站上。

由于每天存在4个交易期间、澳大利亚期间、亚洲期间、欧洲期间和美国期间,区间交易必须考虑期间特征对交易风险报酬比的影响。 选择好的交易期限将大大提高我们区间交易的绩效。

通常我们不能在重叠期间内进行交易。 因为收盘和收盘总是引起市场大幅波动,特别是亚洲和欧洲的重叠期和欧美的重叠期。 不能在重要数据公布的时间段进行交易。 这些数据的公开时间可以在美国国民经济研究所的网站上预约,也可以在国内的大型外汇网站上调查。 值得查看显示数据影响水平的外汇网站。 因为这样可以确定哪些数据会对交易产生重大影响。

我们推荐的最佳区间交易时间是北京时间的5~14点。 由于亚洲市场推动力小,其间平均波动幅度在30点以内,没有明显的方向性,一般调整和区间行情较多,这正适合我们的区间交易。

具体的操作方法,交易者可以在北京时间早上6~8点观察当时的市场状况,这种情况下采用5分图最合适的行情是上下往复的摇动形态,行情在两端摇动时可以进行5~15点的操作,只要停止胜利停止短线即可。 到了北京时间11点还没有赚到钱,就得马上给平仓制止损失。 最终停止损失是在30点左右。 也就是说,由于风险是报酬,区间交易必须提高胜利率。 区间交易的一个重要特征是胜利率高,报酬率低,趋势跟随交易的特征是胜利率低,但报酬率特别高。 区间交易如果风险控制有点问题就会失败。 因此,很多区间交易者因为一次损失而将以往的多种利益的金钱退回市场。

区间交易的最佳时间段已经向你透露了,只是具体的入场位置,建议采用抵抗和支持入场法。 具体来说,价格上涨到阻力时,根据越境指标和蜡烛线的选择性销售,停止损失放置在该阻力线上的价格下降到支撑线下方的情况下,通过藤摇指标或蜡烛线选择机购买,停止损失放置在该支撑线下方。

阻力和支撑的具体方法:第一,利用斐波那契回调线,具体方法参照波理论和Gartley理论的相关章节;第二,利用前期成交密集区确定;第三,利用前期高度和低度确定。 当然还有其他的方法,在区间类交易中这3种方法是我们实践中最有效最简单的方法。

有关区间优化交易法的更深入的讨论,请参阅《外汇交易进阶》的《帝娜薄利交易法》。 另外,区间交易的方法除了在上边界销售外,还必须在下边界购买外,采用套利交易的方法,补充在同一账户同时购买同一货币对进行销售。 有关此操作的实时战略指导,请访问外汇交易指导网站: http://www.dailyfx.com.hk/hedging /。

|

备案号:

备案号: