|

第23章美元的历史动向和未来发展.美元货币价值的发展很重要。 因为美元是世界储备货币。 从这个角度来说,美元的责任相当重大。 因为这样,外国银行可以把无数美元作为准备资产,用本国的货币出钱。 (瑞士是例外。 非常有趣的是,瑞士认为美国公债是高级公司的债务。 )中被调用,将出现故障.

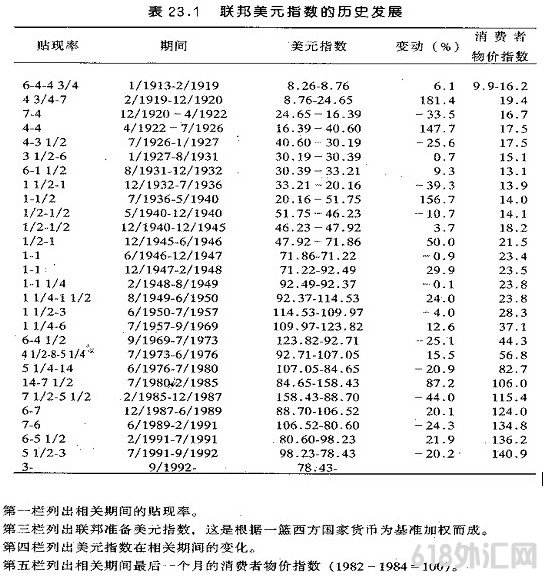

80年代,当美国赤字大幅膨胀时,海外对美国的投资明显增加。 因为美国的经济增长和利率水平很高,足以吸引海外资本。 因为1989年实际利率很高,所以美国公债的五分之一由外国投资者持有。 但是,1992年7月,储蓄将折扣率降至3%,实际利率降至零。 现在,我们必须为80年代的债务付出代价,这导致美元的货币价值长期下降(见表23.1 )。

美元是商品,在参加五个主要市场之前持有。 (一)资本投资者拥有资金参加相关国家的增长(换言之,他们购买其他国家的股票、债券、不动产和其他有形资产)。 (2)购买币值稳定或上升趋势的外汇(包括利率考虑)的套期保值交易者(3)国际贸易的进口出口商(4)经常买卖外汇的游客(5)中央银行。

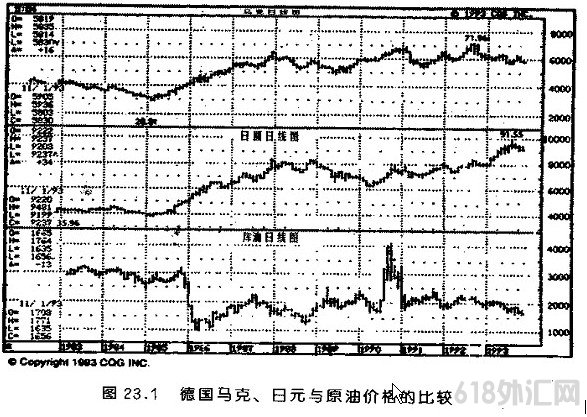

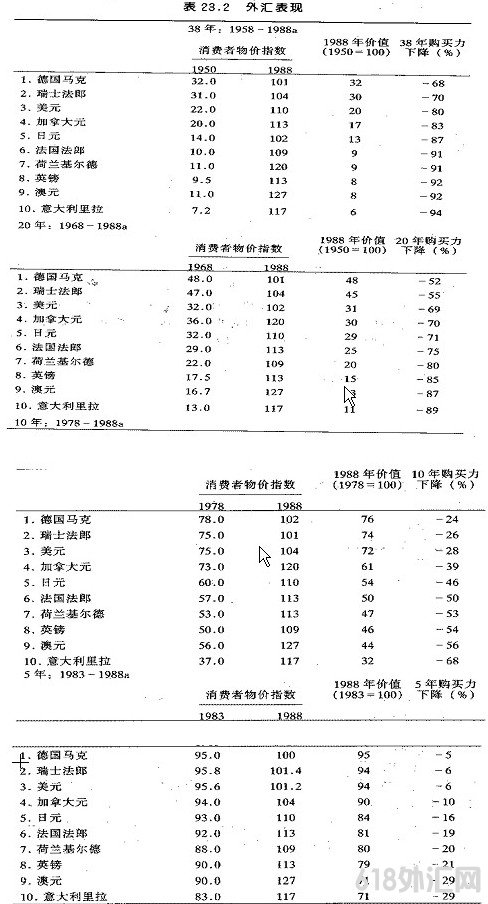

一个国家经济衰退时,通常会买进公债,调降利率而放宽信用。这通常会造成汇率的下降,因为资本投资者会卖出资产,并抽出资金。一个国家处于经济复苏或扩张时,情况则相反。 目前,美国调降利率而成果好坏参半。股票与债券价格上涨,但经济表现相对不理想。所以如此的理由很多,我在本书其他场合将做解释。我们必须了解,很多因素会影响美元汇率,最主要的考虑因素是资本投资人的态度。 美国的实质利率低于日本、德国与其他欧洲联盟国家时,海外投资人持有的美国公债大幅减少。1990年至1992年之间,情况便是如此,国内投资人持有的公债数净增加,尤其是银行。结果,国内民间部门的企业贷款便相对减少,美元汇率也下跌。 这虽然有利于出口业,但对于国内的物价却有不利的影响。过去六年来。美元币值相对于联储的一篮外币贬值50.5%,在这种情况之下,美元担任全球准备通货的角色还能够维持多久?在1985年2月至1992年9月之间,德国马克兑美元升值150%;在1982年11日至1993年4月之间。日元兑美元升值154%。 此处又有另一个范例说明我的论点:你永远不可以盲目接受别人的看法,而必须自行思考。我们经常听到一项评论,美国的油价相对于我们的主要经济竞争对手--日本与德国--远较为低廉。这项论点被用来作为调高石油税率的合理化借口。然而,这是彻底的扭曲。 情况究竟如何(参考图 23.1)?在 1980年至 1985年底,原油价格大约每桶为30美元。石油是以美元计价,因为美元是全球的准备通货。由于美元的贬值,德国与日本的石油价格下跌。在1982年至1993年之间,石油价格由每桶32美元跌至20美元左右。在同一期间,德国马克以美元表示的价格由低价28.81美分上涨至高价71.96美分;换言之,美元以德国马克表示的价格由3.47马克跌至1.39马克。就美元计值的商品来说,德国马克的购买力增加 60%。在德国,1985年的油价为每桶111马克,而1992年9月份的价格则低于28马克。换言之,每桶20美元的石油,在德国仅为8美元。在日本则更低--相当于每桶7.80美元。  由于美元对所有主要的通货继续贬值,而使美国公债的报酬不断缩水,国外投资人购买美国公债的意愿究竟还能够持续多久?"七大工业国家(C7)"的政治压力与协议还能够持续多久,以劝服各国中央银行继续持有庞大的美元余额?请留意美国目前的预算赤字与联邦债务。如果这个趋势持续发展,则必须有所牺牲。我们必须牺牲的恐怕是美元的币值。如果你是一位阿拉伯王子,从1986年以来,以美元订定石油价格已经让你蒙受相当的损失。我相信,"石油输出国家组织"(OPEC)总有一天会根据某种综合性货币单位订定油价,例如:25%的黄金、25%的美元、25%的德国马克与25%的日元。一旦情况演变至这种地步,美元币值将暴跌。 如果联储持续让美国的名义利率低于其他主要国家,问题将更为恶化,因为国际资本(包括美国的资本在内)将会流往高殖利率而币值趋升或稳定的市场,使美国缺乏经济扩张所需的资本。国内利率低于市界市场的水准。将使美国的资金大量流向墨西哥、欧洲联盟与东欧国家。 "最理想"的情况是所有的外国中央银行都采取信用扩张的政策,而美联储却能洁身自爱。这会使美元重新恢复强势货币的角色,因为各国的货币都会在通货膨胀的影响下而贬值,所以美元的国际购买力将会相对提升。然而,情况即使是如此发展,也需要花费相当的时间来酝酿。在最近40多年来,各国通货都无一能够幸免。货币的购买力都不断下降,唯一的差异仅在于贬值速度而已(请参考表23.2)。

第20章讨论经济循环时曾经说明,信用扩张可能导致资源的不当配置。一个国家的经济结构趋于复杂时,信用扩张引起的资源配置不当将更严重。例如,第二次大战结束时,美国以"马歇尔计划"协助欧洲的重建,这便是一种大规模的信用扩张。40年代末期,美国政府的负债已经超过当时的GNP。然而,信用扩张的负面效果却得以降至最低,因为在国内与国外创造的真实财富都非常可观。美国虽然将庞大的资本转移至国外,国内却仍然能够持续扩张。 政治趋势:目前与未来

在西方世界,年轻人将享有的生活条件,可能无法超越其父母一代的水准,这是历史上首度出现的情况。就这种层面上来说,西方世界(尤其是美国)已经处于衰退的阶段。何以如此?政府的政策倾向于提升物价,并减少消费者的财富。 |

备案号:

备案号: