|

第29章 选择权:三位数报酬率的交易工具. 很多现场交易员,特别是年轻的交易员,非常喜欢销售未扣除的选择。 “那些傻瓜们”是选择权的买家,“他们只是不断地提供资金,我不断地最后提供没有价值的选择权”一年的11个月里,他们销售选择权的成功率达到了90%,但最后一个月,市场突然上涨了10%以上.

大家都认识到“华尔街”是金融业风险最高的游戏。 “专家们”认为你绝对没有胜算。 为了在选择权的交易中获利,不仅必须正确判断价格的推移,而且必须把握完美的时效。 反对者经常引用“证券交易委员会”1960年的研究。 有选择权的买家损失的比例超过85%。 但是这项研究只涵盖了一个季度,当时的行情很无聊。

选择权的交易中受益,挑战性确实超过了股票、债券和其他交易工具。 尽管如此,选择权始终是我最喜欢的交易工具。 我的交易生涯从选择权开始。 1968年1月,我在菲拉施密特公司担任选择权交易员,从事所谓的“中间人”工作,拥有中介柜台交易的选择权。 1968年3月,我开始管理第一个对冲基金。 通过规模为5万美元的选择权组合,逃避了100万美元的股票组合的风险。 我开始理解期权交易盈利的可能性。

在正确的运用下,选择权有一些比不上其他交易工具的优点。

1这些让你绝对控制(下一级)风险,享受(上一级)的可能性。

2他们让你用少量资本管理大量的市场资产。 这些可以提供最大的财务杠杆效应。

3这些可以根据最低风险设计灵活的交易战略。

4如果行情变动剧烈,选择权金的变动幅度和速度总是超过相应的交易手段,所以取得卓越业绩的可能性大幅度提高。

唯一的问题是要知道什么时候购买什么样的选择。 本章想对这一部分进行说明。

限制风险。

我开始交易前,经常打牌。 我读了很多这方面的书,发现特朗普不是赌运气的游戏,输的关键是风险和胜算的管理。 除了撒谎的人,如果能根据掌握的胜算赌的话。 然后管理资金如果自己能留在槽桌里,你就在赢面上。 这不是说你能赢所有的手牌,完全不是。 但是,如果你能永远掌握胜算,并在此基础上下注,那么很长一段时间你一定能成为激家。选择权的交易也是一样。 为了取得成功,你只能坐下,随便赌,不要把其余的一切都交给上帝。 你必须知道胜算。 我们必须发展赌博的策略。 为了衡量胜算,本书介绍的所有原则都适用于此,包括市场平均寿命的框架。

以现在的情况为例进行说明吧。 写本文时(1993年6月),我们在多头市场,是从1992年10月9日开始的中期上升趋势。 道琼斯工业指数上涨点的收盘价为3136.58,OEX(S&P 100 )当天的收盘价为368.57。 我们必须理解只有一个二次中期修正倾向才能结束现在的中期上升倾向。 修正的趋势称为“二次”。 因为这与现在的长期趋势相反。 在多头市场中,二次修正趋势的折返幅度通常是前一个主升程段(现在是开始d'10/9/92年的趋势)的三分之一到三分之二。 表26.1 (第26章)的资料显示,中位数修正趋势的期限为47天,幅度为上一个主要频带的48% (关于工业指数和运输指数的平均值)。

1993年6月,基本面和技术方面有明显的证据,表明市场名列前茅。 上升趋势持续了235天(10/9/92~6/1/93 )。 从1982年9月30日到1993年6月1日期间,这是没有出现二次修正趋势的最长的主要上升频带。 在这种情况下,这是一个已经老了的趋势,随时可能喘不过气来。 在我们现在的讨论中,其他基本面和技术方面的迹象并不重要,所以我们假设价格的推移随时可能退回,决定卖空。 因此,现在的问题是该怎么办?

你可以通过两倍的资金出售股票。 你可以卖空S&P期货,但你必须承担行情高涨的风险。 如果你的判断错了,你必须承担无限的风险。 或者,你可以购买股票指数抛售权的选择权。 这绝对可以在抑制风险的同时享受无限利益的可能性。 从风险报酬的角度来看,选择权当然是理想的赌注。

但是,应该购买什么样的选择呢? 对于交易选项,市场必须始终记住在该期间会出现多大的趋势(在本例中为多大的下跌幅度)的重要问题。 什么? 你的选择取决于这个问题的答案。

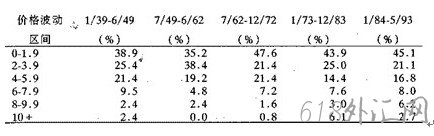

表29.1琼工业指数--月价格被动比较(1939年1月--1993年5月)

该表显示了“道琼斯工业指数”每月的价格变动率。 整个54年分为五个相等的期间。 各期间复盖了较大的126个月,显示了各期间价格变动率的分布。 根据表内的资料,可以知道每个期间的价格变动情况,可以估计将来价格变动的可能性。 例如,平均过去54年的资料可以发现,在几个月价格变动为0-1.9%的区间中,价格变动为42.1%。 1984年1月以来,这一概率略有增加,为45.1%。 如果销售未扣除的选择,就可以使用这份资料来评价胜算。 请注意,自1973年1月以来,价格变动区间为8%~9%,10%。 的概率明显增加。 4%~5.9%的区间概率会减少。 这表明,如果某个月价格变动4%~5.9%,价格变动很可能会进一步增加。 如果详细分析带格内的资料,也可以发现其他。

目前情况下,我认为OEX(S&P 10O)卖权选择权是最适当的对象。在1992年10月9日至1993年6月2日之间,OEX指数由368.57上涨至420.63 涨幅为14.2%。我们已经决定股价下跌的胜算相当高,所以我们必须判断未来30天的可能跌幅。中期修正走势通常会持续45天(表 26.1),最大的跌势会发生在最初的30天内,所以我们可以买进一个月的选择权,必要的时候再展延。 |

备案号:

备案号: