|

市场敏感度:中。

意思:跟踪投资于美国的进出口资金流动。

发布新闻的互联网网站: www.treas.gov/press/international.html (每月中旬可找到TIC数据)

主页网站: www. treas. gov

发布时间:上午9点(美国东部时间)一般于每月15日发布,报道上个月的资产流动情况。 (努力尽快发表。 中所述情节,对概念设计中的量体体积进行分析

频率:月一次。

:来自美国财政部。

修正:数据将实时更新。

为什么重要

众所周知,美国人喜欢大量购物,收入不足。 难怪联邦政府的日常消费远远超过税收收入。 但这是美国为本年度财政赤字所困扰的原因。 民众和联邦政府都需要借贷来弥补这一差距。 但是从谁那儿借的呢? 想要借贷,首先需要有人储蓄,从有关机构变成可利用的资金,用于经济支出和其他人的投资。 这笔储蓄是推动股票和证券市场,美国银行为消费者提供融资的来源。 而美国人和联邦政府都不是储蓄者,那是谁?

公平地说,美国人实际上为储蓄贡献了一部分力量。 例如,退休账户被认为是像401k计划和类似的社会年金计划那样,雇主最初会自动从员工的工资本中扣除相应的费用,所以是强制性的储蓄形式。 储蓄的另一个来源是美国企业,尤其是利益良好的时候。 企业几乎不能利用所有的利益。 其馀部分保管在公司的银行账户,或者通过高分红或股票还原返还给股东,或者投资金融市场。 所以,有些储蓄来自美国本土。 那个没有错。 但是,问题是,即使国内整体的储蓄积累,也不足以弥补本国消费和支出的差距。

美国的贫困储蓄与其他国家的超额储蓄状况相比,他们的消费理念与美国人不同(欧洲、日本、中国的劳动者储蓄他们收入的5%~40% )。 另外,很多外国政府的预算赤字规模比较适度,甚至有盈馀。

考虑到美国在世界经济发展中的作用,外国投资者一直希望把他们的剩馀储蓄投入到这个国家。 他们通过购买美国的股票、债券和其他美国资产来降低美国的利率,为维持经济的持续增长提供资金。 发展中的美国经济意味着消费者将继续购买其他国家的更多商品和服务,每个人看起来都很受益。

很遗憾,由于过分依赖海外债权人,也伴随着严重的风险。 在过去的十年中,美国从海外借款的总额从500亿美元增加到了令人惊讶的2.5兆美元。 实际上,美国现在( 2007年)每年平均每分钟向海外借款的金额为170万美元!这笔借款的步伐能一直持续下去吗?我不明白。 外国投资者发现他们的债券在美元流通中有困难,他们就开始按比例转向其他新投资。 2007年初,他们已经占美国资产的45%,超过了美国债券的40%,美国财政债券的40%,接近美国股票的20%。 有时外国投资者会减少美元投资,使投资组合多样化。 对美国来说,这种过分依赖海外借款的情况会带来毁灭性的后果。 流入美国的资金减少会导致资金不足和利率上升。 高利率也可能导致经济发展滞后和衰退。

离美国经济借款底有多远,外国投资者能够继续无视美国的任意浪费情况吗?

如果外国投资者购买美国资产量减少的话,这个信息将在TIC月报告

反映在报告中。 记录了他国投入美国国内的净资本,一方是流入美国的资本,另一方也记录了流出海外的资本。 这两者之间的差额可以反映1982年以来(某年除外)每年存在的流动资金收支差额(见初期的“流动资金”)。 这个年度的差额已经上升到国内GDP的7%,意味着美国人的消费比那个产量高7%。

外国投资者用他们赚的美元弥补这笔财政赤字,重新投资美国经济。

计算方法

1934年政府发现国内外有关资金转移的信息时,出现了TIC系统。 政府通过金融机构(银行、证券公司、经纪人/经销商、非银行组织和证券投资公司等)和非金融企业(出口商、进口商、工业企业、保险公司和监护权基金等)对股票、财政证券、公司债券、政府债券、存款和融资的国内外交易情况进行详细明确的商谈,获取数据。 TIC数据属于财政部,但实际上美联储系统有责任收集并验证这些信息。 这不是一项简单的工作,这些数据需要花费数周收集、验证,并通过国家和市场份额分析投资交易。 之后,将数字提交财政部,45天后在TIC报告书上发表。

每月TIC报告的主要新闻稿可从以下网站获得:

www.treas.gov/press/international.html (找到TIC数据)

要查找美国证券的主要海外所有者,请访问: www. treas. gov/tic/mfh. txt有关美国证券所有权的详细分类,请访问: www.treas.gov/TIC/country-ion term.html

表:关于未来经济方向的线索

我们在用TIC表详细调查未来经济动向的线索之前,首先要熟悉报告本身。

TIC报告的布局合理,易于阅读,但乍一看似乎很沮丧。 查看这张表格时,首先要了解两个重要的:是外国投资者在美国做的,他们是购买还是出售证券? 此外,必须关注资本的基本流向。 贸易是货币流通还是从美国流出,海外投资者购买美国证券,资金流入美国由他们销售,资金就从美国流出。

用左边的数字标题分析这个报告。

关于表国内外财务流动的TIC每月报告

1.美国证券的总购买额:反映一段时间内外国投资者对美国证券的购买总量。使得资金流入美国国土,因此记为正值。

2. 美国证券的总销售额2 反映一段时间内外国投资者对美国证券的销售总量。使得资金从美国本土流出,因此记为负值。

3. 国内证券购买净利:即前两行的差值。正值表示外国人对美国证券的购买量大于其销售量。

目前存在两种类型的国外购买者,一是诸如个人、专业贸易和外国经纪公司的个体投资者;再者就是所谓的官方交易,通常是指海外中央银行。

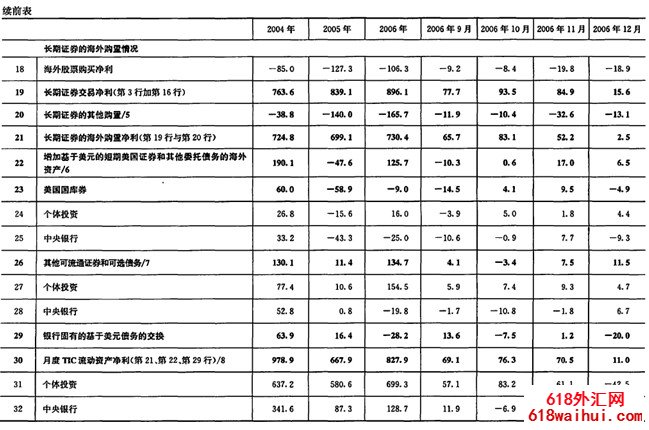

4. 个体净利:第5~第8 行表示海外个体投资者的购买净利,包括票据和债券(第5 行)、国库券(第6 行)、公司债券(第7 行)和股票(第8 行)。第4 行为总和。

9. 官方净利:第10--第13 行表示海外中央银行的购买净利,所投资产与上面相同。

到目前为止,我们讨论了美国证券的海外交易情况"下面三行反映了海外投资者对存在于美国的外国证券的投资情况。

14. 海外证券的总购买额2 当外国人购买在美国的外国证券时,为美国引人资金。举例说明z 当一个美国经纪公司向一个外国技资者出售墨西哥政府债券时,收益流向美国本土。

15. 海外证券的总销售额:以上例的反面加以说明,假设一个海外投资公司向美国出售墨西哥债券,将使得货币从美国流出,从而在TIC 收支平衡报告中记人借方。

16. 海外证券购买净利:即第14 、第15 行的差值。

19. 长期证券交易净利:现在到了对TIC 报告做一个重要小结的时候了,它反映外国投资者在美国购买和出售长期证券的资产净利。该行数字是第3 行与第16 行的总和。TIC 报告中的长期是指证券到期时间为一年以上。股票也被认为是一种长期投资。

如此关注长期证券的原因是什么?因为长期证券的资金流动被认为是外国投资者衡量美国经济发展的有力杠杆。这部分收益为美国的财政赤字筹措资金。相反,短期证券交易(诸如国库券)通常是由投资者在数天甚至短至几分钟的证券买卖中所使用的"热钱"构成的。这种浮动交易为全球的投资团体提供了重要的灵活性,但对于外国技资者观察美国经济的整体实力和持久性意义甚微。

20. 长期证券的其他购置:主要指私人团体之间的"非市场"交易。包括资产回收中的股票交换,市场上禁止流通的财政债券和票据持有者间的交换。同样,负数表示资金净利从美国流出。

21.长期证券的海外购置净利:简单地将第19 、第20 行的数据相加,就得到了美国长期证券的海外购置净利总值。

22. 增加基于美元的短期美国证券和其他委托债务的海外资产:到目前为止, TIC 处理的是时间在一年以上的长期证券在美国境内外的交易情况。该行报道的是短期证券,诸如国库券、商业票据、银行承兑、短期国债以及短期公司债券的月度流动情况。

23. 美国国库券:在第22 行的总值中,该数字表示国库券的购买净利,紧接着是由私人投资(第24 行)和中央银行(第25 行)构成的交易情况。

26. 其他可流通证券和可选债务:第22 行与第23 行数值之差,主要是来源于个体投资(第27 行)和中央银行(第28 行)。

29. 银行固有的基于美元债务的交换:该项构成了海外人士存放在美国银行账户中的货币净值。通过把购买银行CDs 和美国银行向海外机构借款进行对比,说明美国银行在其他国家有存款余额并可以向海外人士提供贷款,与此同时,其间还包括了除商业银行以外的其他储蓄机构,像借贷协会和信用社、融资公司以及证券经纪人和经销商。

30. 月度TIC 流动资产净利z 现在我们可以得到美国一整个月的流动资产净利(包括短期和长期) ,是第21 、第22 和第29 行数值的总和。整份报告只处理流通于境内外的证券投资和保证金,认识到这一点很重要。它并不包括从国外直接引进的投资,即用于购买其他公司(兼并或收购)或者新设施建造的那部分引进资金。

31.外国个体投资者的流动资本净利总和。

32. 海外中央银行的流动资产净利总和。

那么我们如何使用这些信息呢? TIC 报告为外国投资者如何看待美国经济和金融市场提供了一个全新的视角。由于我们如此依赖于海外资本来推动本国经济发展,任何有关海外投资者对美国经济看法暗淡的迹象都会给其发展带来巨大麻烦。

第19 行:长期证券交易净利

我们从最关键的部分开始,如果美国人消费支出大于其生产收入,就意味着国家必须依赖于海外投资来弥补这种超额需求。这种消费和生产间的缺口形成财政赤字,要保持美国经济持续发展,必须靠海外债权人为这种不足投资。

海外投资者是心甘情愿为这种逆差技资吗?前几年似乎如此。流动资金赤字在2004 年和2005 年分别达到6650 亿美元和7920 亿美元。(参考"流动资金"前一节以获取这些数据。)此处TIC 发布数据说明外国人不仅仅愿意填补这部分债务,在第19 行,我们看到这两年对美国长期证券的海外资金投入分别为7630 亿美元和8380 亿美元。这些数字表明美国能够吸收世界上更多的资本。所有这些额外的流动资金使得这些年的美国利率持续走低,甚至还为不动产和股票市场带来了活力。

但是海外投资者不会对这种年复一年的投资感到厌烦吗?很明显,总会出现美国证券连同美元资产不稳定的时候,这将促使海外投资者重新衡量风险并转而投向其他非美国资产。或者他们很容易在市场中找到美国之外的其他有利可图的投资渠道,进而将持有的美元转向其他利润更为丰厚的技资。不管出于什么原因,外国人在美国投资的任何变动,都将在TIC月度发布报告的最右边一列呈现出来。从表中我们可以看出, 8 月、9 月的国内证券购买净利分别为1144 亿美元和651 亿美元。如何计算这两个月的流动资本逆差呢?由于流动资金是按季发布的,我们将用美国贸易的月度逆差来代替。贸易的不均衡性(参考"国际贸易"一节)体现在这两月的数值分别跳至640 亿美元和690 亿美元。因此,同样不能说明海外投资正在远离美国。

然而,从另一个角度看情况并不是很好。如果你查看资本流动和贸易逆差间的比值,就会发现一个令人烦忧的趋势。利用资本流动覆盖贸易逆差的这个比值正在平稳地下滑。例如, 2004 年美国的贸易逆差总额达6110亿美元,而资本流入(根据TIC 报告的第19 行)总计为7 636 亿美元。因此,这一年美国的填内外资金流入与贸易赤字间的比值为1. 25 。在2005 年,这个比值降至1. 17。当你查看最近12 个月的资本流入(见中间一列的8745 亿美元) ,与同一时间段的贸易差值(来自国际贸易报告)作比较,比值进一步降至1. 12 。这种下降趋势表明美元在接下来的几个月里将承受越来越大的压力。

第4 行"个体净利"和第9 行"官方净利"

在查看美国证券购买净利总值时,看清楚谁是买家很重要。是海外中央银行还是个体投资者主导着大部分交易?如果主要来源于个体投资者,则标志着可以树立美元和美国经济未来进展的显著信心。毕竟,个体技资者受利润驱使,他们希望自己在美国的投资能够得到实际的回报。如果海外投资者对他们的收益不满,他们将很少去购买额外的美国股票和债券。一旦国外对美元资产的需求逐步减少,美元价值将降低,从而极大地动摇世界贸易,并进一步转变为热门的政治问题。有一点,美元贬值可能对美国出口商(和那些货币与美元挂钩的国家的生产商)有益,因为在海外市场中降低了其产品的价格。然而欧洲、日本和另外几个新兴国家的海外公司可能会对这种转变叫苦连天。美元贬值自然会影响国外对欧元、日元和其他一系列流通货币的价值,由此破坏这些国家的出口。它意味着国外的销售量减少、国内的失业率增加和经济疲软。

为阻止这种情况出现,通常海外中央银行会在这个时候介人,通过增大对美国证券的购买力来抑制本国通货增加过多或过快。因此在TIC 报告中将个体投资者(第4 行)和官方机构(第9 行)的购买力比值进行了比较。一般来说,如果个体购买净利占第3 行总净利(国内证券购买净利总值)的75% 以上,对美国经济发展有利。这说明有稳定的个体资本流人,能够保持低利率。与之相反,倘若个体投资者开始退出美国市场并迫使海外中央银行来应对这种松懈状态,预示着美国经济的萧条期即将到来。海外中央银行在短期内可能会影响货币价值,但它们没有个体投资者所具备的长期资源。如果个体投资的全体成员从根本上撤离美元市场,海外中央银行只能暂时性地缓解美国货币流通中的陡降现象。

市场影响

债券

债券交易者希望看到每月的海外资金流入量超出美国的交易逆差部分。如果没有与外部赤字相匹配的足够资金投向这个国家,将会导致美元贬值,从而加剧通货膨胀,继而破坏债券价格并提高利率。

股票

股票交易者一开始对美元贬值可能怀有好感,因为它能为美国出口商和在美国的外企增加收益。但海外个体资本流人的陡降也使得这些贸易难以正常进行。没有这部分资金,美国经济的运转不再流畅,利率提升将威胁到经济的运作。而且,美国股票的海外购买群体大多来自个体投资者,而非中央银行。因此一旦TIC 报告指示外国人对在美国投资的兴趣降低,该国的股票市场将面临巨大压力。

美元

很多货币交易商都密切监视着TIC 报告,这是因为他们必须及时地对由美元领衔的资产变动情况作出反应。源自官方和个体投资者的流入资产净值的比例分配变化尤其值得关注。海外市场的投资者面对过多的外国中央银行进行投资时要谨慎行事。如果个体投资者从根本上看跌美元,依靠官方投资美元资产的局面将无法维持。交易者同时瞄准资本流入净值和交易赤字之间的比值。比值上升说明流人本土的美元比交易逆差增长要快,同时与提升美元价值相关联。相反,比值下降则预示着美国的货币流通受阻,同时提高了人们对美国未来的资产成本和经济福利的关注程度.

|

备案号:

备案号: