|

��ʮ���� �����н��..ͨ��������ζ����������Ķ������㱾��ûǮ��ʱ�����Ķ����١�——����Դ����

����

���ָ���������ͨ�����͵ij̶ȡ� �������ˮƽ���Dz������ţ����ݼ�¼�������۹�ʱ����ͨ�������Ѿ�Ѹ�١� Ӣ������������۴�һ�������꿪ʼÿ�궼�����ǣ�����ʷ��ͨ������——Ҳ�������������ʵ��������ģ��dz��й��ɡ� ���ݸ����������(�����ʵ�Ȼ�кܴ�ͬ)��1914�꣬��һ�������ս��ʼǰ��Ӣ�������������û�г���160�����ˮƽ�� ��۳������ǵ�250��䣬��������µ����ڼ䡣

ͨ��������������Ҫ�ĸ���ЧӦ�� ���ȣ�ͨ������ʹ��������Ϣ���ģ���� Ҳ����˵��ͨ�����ͺ������������۱仯��������۱仯������ ��ʹ���˺���ҵ��������Ϊʧ�棬����Ч���½��� ��Σ���������ȷԤ��ͨ�����ͣ����²�ȷ���ԣ�����Ͷ�ʡ� ������ͨ�����ͻ������ծȨ�˵�ծ���ˣ��������̶�����ĸ��˵����ʽ��������ٷ��䡣

����µ�Ӧ�����������е�Ŀ�꣬���������Ѿ���Ϊ����ѧ����ͳ˼�롣 �����������б�ʾ�������ǵ�Ŀ�꣬��������������Ϊ��ȷ��ͨ������Ŀ���ǻ������ߵ�ָ��ԭ�� ��ʵ���ϣ��Ⲣ����ζ����ͨ�����͡� ��Ϊ���������ָ�����������ͨ��������1~2���ٷֵ㡣 ���磬Ӣ�����н�ͨ�������ʵ�Ŀ���趨Ϊ2% (�������ʳ���)�� ŷ���������е�Ŀ�����������2%�� ����趨ͨ��������Ŀ��֮һ���������������н�Ŀ���趨��1%��3%֮�䡣

ͨ�����͵�ԭ��

ͨ�����͵�ԭ����ʲô���й�������ij�����������ǣ��������Ҫ���ۡ� ��ʵ�ϣ�������ԭ����������ߵĸ�������á�

��������ij��(���߳ɱ�����)�����Ź��ʺͲ��ϼ۸����������ۻ������� ����������ó��ͬ�˵�ѹ�����ұ��������ڼ۸��ߣ���Ʒ�۸������ɵ�Ӱ�졣

�������ǣ��������(����)���������ѵ���Ʒ�ͷ��������Ļ�����۾ͻ������� �ܹ������������������Ǽ�˰������֧�������������������н�����Ѵ������ӡ�

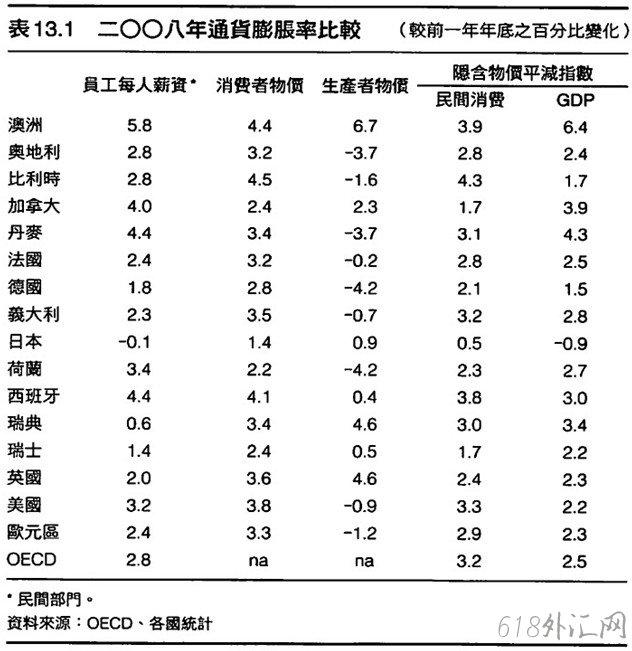

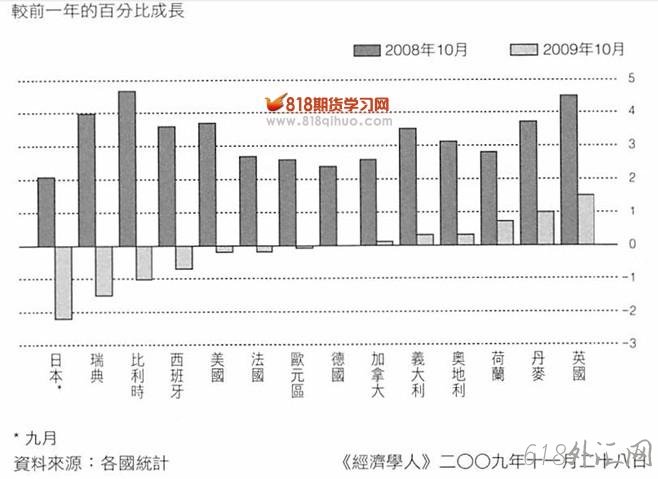

���ڵľ��� ��ʷ�������ֵ�ͨ�����Ͱ���ͨ��������deflation��Ҳ��������µ����ȷ�˵һ����������ľ��������ڣ��Լ�ijЩʯ�����������һ�Ű˩�������ڵľ��飩������ͨ������ ��hyperinflation������һ��һ����һ�Ŷ������ڼ䣬�¹�������������Լһ����ʮ�ڱ�����������֪����ͨ�������������ձ����ù������������ָ����һ�žũ�������ڵ����������궼���µ����ձ��ڶ����������ٴγ���ͨ������������ͨ������ͨ���� ���ҹ������������йأ���ο���ʮһ�£��� ��ҵ�����ҡ�һ�������������ҵ�����ҵ�ͨ�����������ºͣ�  ÿ��ƽ��Լ3%����ʯ�ͼ۸�����һ���ߩ�������α��ǡ���� ��һ�Ű˩����´�֮����Щ���ҵ�ͨ������Ϊ������ͨ�����ͣ������������������ȡ����н������۹ܿش�ʩ������Ʒ�۸�ƣ�����������Ļ�������֮�ͣ���ҵ�����ҵ�ͨ����һ�žũ����ʱ�����ά���ڵ͵��� �����й��ҡ������й��ҵ�ͨ��������һ�Ű˩�����ձ���ٶ�ijЩ���������ҵ�ͨ���������ߴ�1000%��һ�žũ�������ڣ����Ŷ�ŷ��ǰ��������Ŭ����Ӧ�г����ã���Щǰ����������ҵ�ͨ�������������˹�������֮���¶����Ĺ���Ҳ���ָ�ͨ�����͡� ��������� ��������������ʮ��Ϊֹ��ʮ�������ڼ䣬����ȫ����ڷ籩֮�ʣ���Ҫ���������������۳ɳ�����������������תΪͨ�����������ޡ�ŷԪ�����ձ�����۷��µ���������Ӣ����ͨ����������ά�ֳ���1%����Ȼ�ù�������������µ���  �Դ�һ�žũ��������Ժ����й��ҵ�ͨ�������������ͣ���һ�ž������90%�½��������������9%����������——������ͨ���һ�ž����곬��2000%�µ���һ�žŰ���3.2%——���С���ŷ��ǰ�������ҵĵ����������ԡ� ͨ�������뾰��ѭ�� ��269ҳ��ͼ13.1ͻ���˹������������ľ���ѭ�����˽⾰��ѭ����ЧӦ��Ҳ�����ڷ���ͨ�����ͣ�����ѭ���е�ѹ���� �����������档�ھ���˥�ˡ�����֧��ƣ��ʱ��������ǵ��ٶȻ���������µ����������ھ��������������������ﵫ��ҵ����������ʱ�����������������ۡ� |

�����ţ�

�����ţ�