|

将债券价差用作外汇的领先指标

交易者知道利率是投资决策不可或缺的组成部分,可以将市场转向哪个方向。 联邦公开市场委员会( FOMC )的利率决议,在震撼外汇市场数据的排行中排名第二,仅次于失业数据。 利率调整不仅有短期影响,而且对外汇市场有长期影响。 在相互关联的外汇市场中,中央银行的利率决议影响多种货币对。 间接收益工具,如伦敦银行业者利率( LIBOR )和10年债券收益率的差异可以作为货币变动的领先指标。 在外币交易中,利率差异是基本货币(货币对的第一个货币)的利率减去估计货币(货币对的第二个货币)的利率。 每天美国东部时间下午5点,美国外汇市场收购市场,资金结算,根据利率差异进行调整。 了解利率差异和货币对的联系,利润就会非常丰富。 除了中央银行对守夜利率的决议外,预计将来守夜利率和利率的调整时期,对于货币对的变动也是非常重要的。 因为大多数国际投资者都是追求收益的人。 大投资银行、对冲基金和机构投资者有进军全球市场的能力。 他们积极地从低收益资产向高收益资产转移资金。

利率差:领导指标、同步指标、滞后指标

在作出投资决策时,大多数投资者都会考虑到现在和将来利率的差异,所以理论上,收益率的差异和汇率价格之间应该有某种相互关系。 但是,汇率价格预测了利率决议还是利率决议影响了汇率价格? 领导指标是预测未来的经济指标同步指标是随经济事件变化的指标滞后指标是遵循经济事件的指标。 例如,利率差异可以预测将来的汇率价格,那被称为汇率价格的领先指标。 利率差异是领先、同步和延迟的指标,取决于对未来利率感兴趣的交易者的数量,而不是当前的汇率。 假设市场有效,外汇交易者只关心现在的利率,不关心将来的利率,可以预测那是同期关系。 如果外汇交易者同样关心现在和未来的利率,利率差异可以预测为未来汇价的领先指标。

有经验的方法。 如果“收益率差价”扩大,对某种货币有利,那么该货币通常相对于其他货币上升。 例如,如果澳大利亚10年期国债的现行收益率是5.50%,美国10年期国债的现行收益率是2.00%,收益率的价格差是350的基点,对澳大利亚有利。 如果澳大利亚把利率提高到25个基点,10年期国债的收益率上升到5.75%,那么新的收益率的价格差距是375个基点,对澳大利亚依然有利。 在这种情况下,根据历史经验预计澳元将升值美元。

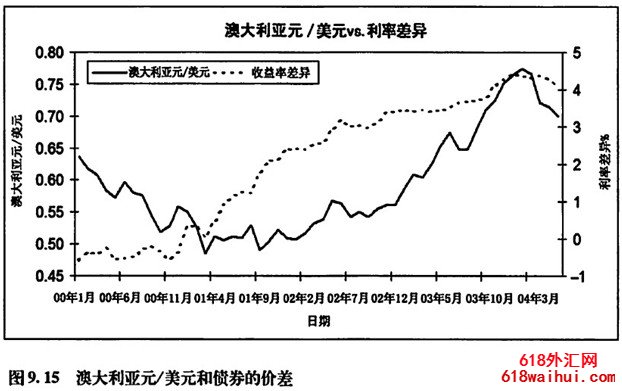

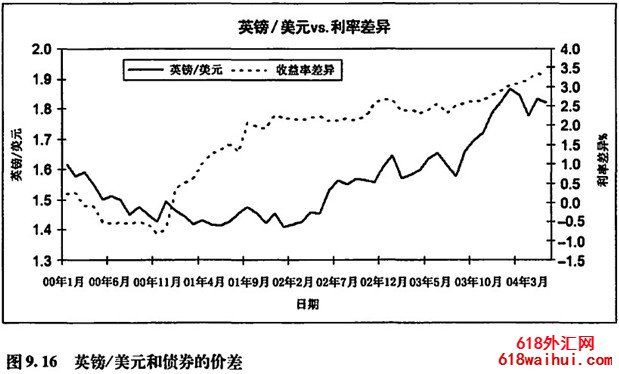

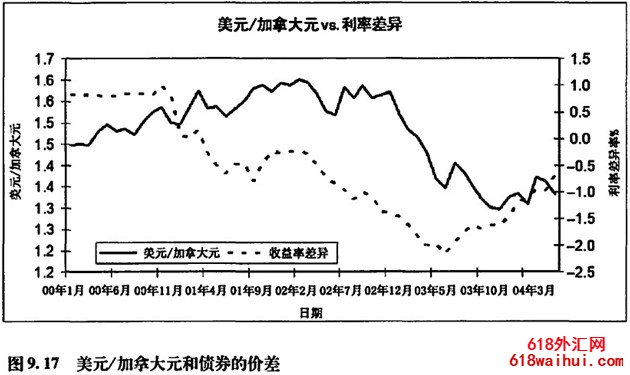

根据2002年1月至2005年1月3年的数据,我们发现利率差异趋势,研究了汇率价格领先的指标。 这个发现在图9.15、图9.16、图9.17中以图像形式表示。

这三个例子说明债券收益率的差异明显领先汇率价格。 实际上,交易者不仅根据利率,还根据大量的信息进行交易。 相关分析是有用的,但并不完美。 总的来说,利率差距的分析似乎长期有效。 但是,对于短期利率的预测,市场情绪的变化仍然是汇率价格的领先指标。

计算利率差距,跟踪货币对的趋势

为了在交易中利用利率差异,在电子数据点EXCEL上月伦敦银行业者打折利率( UBOR ),记录10年间搜查券的收益率是最好的方法。 Bloomberg.com等网站提供了这些信息。 利息差的计算方法是从货币对的第一个货币的收益率减去第二个货币的收益率计算的点是按货币对的顺序计算:利息差。 例如,要计算英镑/美元的利息差,应该从10年期的英国金边债券收益率中减去10年期的美国国库辛券收益率。 欧元数据可以使用德国十年债券的数据。 最后,您可以创建类似于表9.1的表。

收集足够的资料后,您可以绘制汇率与收益率的图表,并观察其中是否有相互关系或趋势。 参考图9.15、图9.16、图9.17,将日期设为x轴,将汇率价格和利率的不同分别设为2个y轴。 在交易战略中要想利用这些数据,就必须要注意在交易中货币对的利率差的倾向。

|

备案号:

备案号: