|

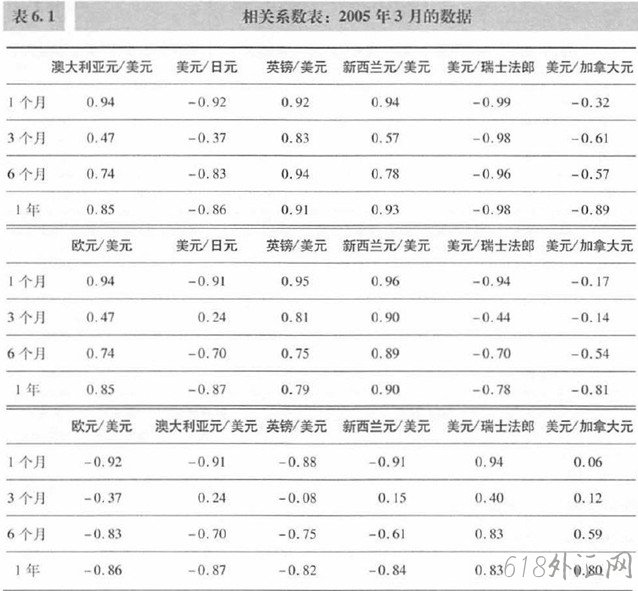

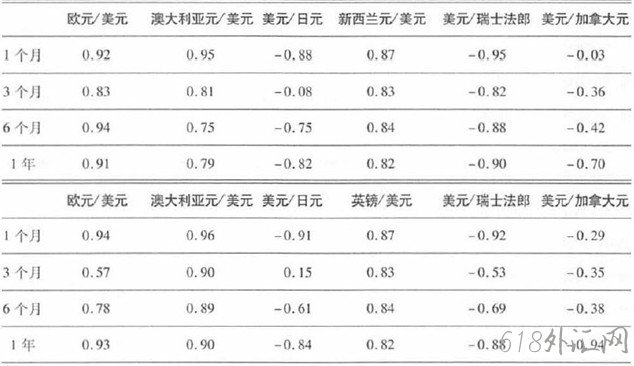

了解各货币对在你的技术资金组合中的关联度是衡量你风险暴露程度的好方法。 你可能想通过投资不同的货币对来分散投资组合的风险,但实际上很多货币对倾向于朝相同的方向或相反的方向移动。 货币对之间的相关性、强度和弱点可以持续几周、几个月甚至几年。 基本上,相关系数估计货币对在一定期间内向相同方向或相反方向移动的密度。 以小数形式表示的数字越接近1,相关系数在两种货币之间的相关性就越强。 例如,从表6.1可以看到,上个月欧元/美元和新西兰美元/美元的相关系数是0.940。 如果你不喜欢小数,你可以想象几百个数字。

分比,也就是把它乘以100%(在这个例子中,欧元/美元和新西兰元/美元有94%的相关性)。小数越大,显示出货币对越紧密地互相反映。而越小的小数让我们知道,这些货币对通常不是平行地同向移动。因此,由于某些货币对有很高的相关性,我们可以知道,同时投资在欧元/美元和新西兰元/美元上,就很类似于在一个头寸上加码。同样地,买入一个货币对而卖出另一个货币对,可能也不是最好的主意,原因在于,一个货币对的反弹很大可能会引起了另一个货币对的反弹。由于点差的不同,这样的做法不一定能使利润和亏损相互抵消为零。在两个走向相似的货币对上,建立相反的头寸,会大大减少利润,甚至导致亏损。 正相关性不是唯一的方法,去衡量货币对之间的类似性;负相关性也同样有用。在这个例子中我们会观察一个高度负相关的数字。正如正相关的例子一样,数字越接近-1,两个货币对之间的联系越紧密,但是,这次是朝相反的方向移动。我们再次以欧元/美元为例。刚才,我们看到它与新西兰元/美元有很强的一个正相关系数,与此同时,欧元/美元与美元/瑞士法郎有一个很强的负相关的关系。在这两个货币对之间,去年的相关系数是-0.98,上一个月的相关系数是-0.99。这些数字显示了,两个货币对有很强的倾向,互相会朝着相反的方向变动。因此,在这两个货币对上建立相反的头寸,实际上,就等于在两个高度正相关的货币对上建立相同的头寸。在这个例子中,买入一个货币对和卖出另一个货币对,几乎就是在一个头寸上加码,结果,会使你的投资组合面临着更高的风险。然而,决定同时买入或者卖出这两个货币对,可能出现反效果,导致近乎为零的利润或亏损。原因在于,两个货币对相互朝着相反的方向移动,如果一个交易是有利可图,那么另一个交易通常会出现亏损。 |

备案号:

备案号: