|

当联邦观察员分析联邦政策是紧迫还是松弛时,他们主要使用联邦基金利率的市场数据来结合政府报告中的通货膨胀数字。 不同的经济学家对最高通货膨胀的衡量有不同的看法。 但在美联储,不是个人消费支出价格指数。 从联邦存款的H.15报告可以知道联邦基金的利率,从商务部网站的个人收入报告可以知道个人消费支出价格指数(参照第8章)。

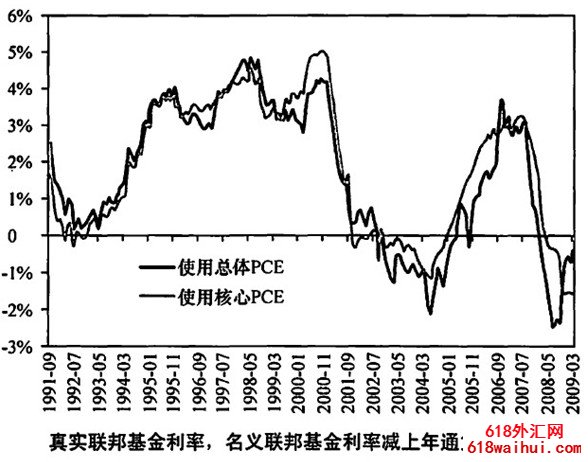

在计算通货膨胀率时,有两个显着的问题要关注使用什么样的时间范围,以及使用“标题”通货膨胀或“核心”通货膨胀(食物和能源部分除外)。 关于后者的问题,最好同时使用标题通货膨胀和核心通货膨胀,观察联邦基金的实际利率。 为什么两者不同? 如第8章所述,标题通货膨胀是所有通货膨胀的测量,核心通货膨胀率不包括食物和能源。

关于时间范围,很多分析者使用一年前的变化率。 但是,考虑到最近的通货膨胀倾向,一年前的通货膨胀率可能已经过时了。 有些分析者喜欢使用到去年6月为止的变化率和到去年3个月为止的变化率。 无论选择哪个期间,联邦基金的利率都以年利率表示,因此必须使用年利率。 在计算通货膨胀率后(标题和核心通货膨胀率并用的话,两种利率),得到实际的联邦基金利率后,只需从联邦基金利率中减去通货膨胀率即可。

下表显示了使用一年前的标题和核心个人消费支出通货膨胀计算两种实际联邦基金利率的数字。

实际的联邦基金利率图显示了利率是如何随着业务周期急剧变化的。 根据实际联邦基金的利率,联邦存款在2001年底大幅度衰退后,利率极度缓和。 很多人认为在那个时期贷款过于容易也是10年后出现房价和信用泡沫的原因。

根据实际的联邦基金利率,联邦存款在2008年比2001年以后缓慢了。 司法官指出信用市场状况严峻,呼吁降低利率。

|

备案号:

备案号: