|

货币供应量的主要事实

货币政策使用最广泛的可能是货币供应量。 货币供给量或货币库存是某一时期经济上可利用的金额的总量。 我们对货币供应量感兴趣。 因为那个会影响消费者可以利用的货币和信用。 通常,货币供应量的丰日利率是负相关的。 利率越低(尤其是联邦基金),货币供应量增长越快。 但是,有了量化宽松政策,联邦基金的利率就可以不变,扩大或缩小货币供给量。

货币供应量有M1和M2两种主要方式。 “m”是货币供给量的狭义和广义定义,也许想探索不同的定义。 数字越小定义越狭窄。 m的数字越低,货币的流动性(容易消费)越大。 美联储对货币供应量的这些定义有详细的清单。 这里是浓缩版。

M1是公众手中的现金、游客支票、商业银行存款(不是存款而是支票)、信用合作社、存款和贷款银行存款。 基本上,我们谈的是流通现金和支票账户。 m-1是最具流动性的货币供应量形式。

M2是M1存款帐户,加上面额定期存款(不到10万美元),再加上零售货币市场共同基金。 定期存款是特定类型的存款帐户或定期存款单。 此类存款只能通过书面通知取出。 个人退休帐户和基奥盈馀不包括在M2内。 基本上,M2是M1和短期存款帐户。

美联储现在只关注M1、M2和M2中不存在的特定类型存款的货币供应量数字。 在此之前,AP以货币供给的问题3种方式收集,保存了发表的数据。 M3包括面额大( 10万美元以上)的定期存款、存款机构发行的回购协议、欧洲美元存款和体制货币市场共同基金。 2006年3月,由于收集附加基础数据的昂贵成本,同事也从AP银行的结论得出,q3没有传达有关在差距中未发现的经济活动的其他信息,AP银行中止了M3的发布。

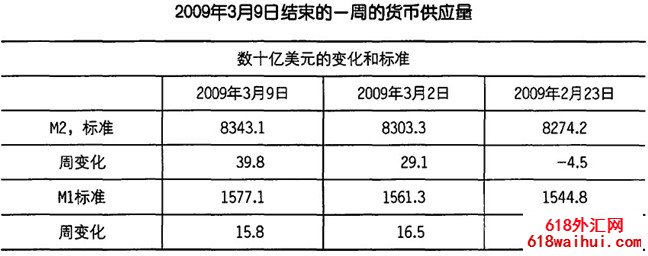

货币供应量数据每周都在联邦存款这一“h.6”统计报告书中公布。 或者,更正式的要点称为货币库存措施。

“H.6”报告的内容如下:

官方名称:货币库存措施。

发布日期:一周一次,星期四,星期一结束的一周,两周前。

作者:联邦储备理事会。

数据格式:美元、标准和上周年率变化。

市场观察员关注上周货币供应量M2版本中美元的变化(货币供应报告地址: www.federal reserve.gov/releases/h6/current/h6. htm )。

下表显示了金融市场关注每周货币供给量报告的重点是周的变化。 这只是最新一周的货币供给量水平(数十亿美元)和上一周的水平的不同。

货币供给量的追踪

货币供给量的重点是观察金融系统有多少流动资金的另一个方法。 反映了可用资金的数量。 消费者和企业没有必要把所有的钱都花在支出和储蓄上,但是如果那些账户没有资金他们就不能花钱。 更快的货币供应增长可以容纳更多的支出。 但是,货币供给量增长过快的话,容许的费用会超过经济的实际增长量,引起严重的通货膨胀。

货币供应量周数据不稳定,因此需要跟踪长期趋势(每月或每季度),观察货币供应量的增长是上升还是下降。 在追踪的目的下,货币供给量2(m2)的定义更好,它更广泛,是货币供给量相当流动的测定方法。 近年来,金融市场对货币供给不太关注(这是因为联邦存款的注意力集中在政策变化的利率上),但在联邦存款转向量化缓和政策期间,货币供给更受关注。 银行融资后,联邦存款额外流动资金注入出现在货币供给上。

根据货币供给的增加图,由于量化宽松政策,从2008年后半年到2009年,联邦存款租赁的货币供给急速增加。 请注意,与较短的周期相比,此期间的增长率有多快( 3个月前的年增长率和1年前的年增长率)。

储备盈馀和货币基础的主要事实

储备盈馀和货币基础是货币供给金融政策的量化措施。 银行必须以备用现金或者AP存款资本公积金的形式保留一定量的储备。 公积金由银行贷款暂时填补。 追加公积金(也就是超过公积金的部分)作为银行收益的来源被贷出。 银行通过贷款将其多馀的公积金减至最小。 本质内容是什么呢?储量的增加对经济是信用源。 银行储量增加越快,意味着贷款可以增长得越快,贷款的增加也可以推动货币供给。

货币供应最被认可的部分是货币的基础。 美联储调整了这一定义,但货币基础基本上是所有储量和货币供给的现金部分。 货币的基础构成了银行可以借出的货币量的大部分。

每周同一时间(美国东部标准时间周四下午4点半),AP银行发布货币供应量数字的AP存储公司还发布了包括货币基础在内的存储组织储量数据。

这里是H.3报告的内容,或者是记忆机制总储量和货币的基础

官方名称:记忆机制的总储量和货币基础。

发表是“每周一次,周四,上周三结束后的本周”。

|

备案号:

备案号: