|

联邦公开市场委员会的例行会议的目的是评估经济状况的——通常是评估经济增长和通货膨胀,确定合理的联邦基金目标利率。 会议召开前几周,所有区联邦银行总结了12份区经济报告。 总结的这份报告被称为“script book”,在会议开始的两周前分发给了参加会议的人和公众。 会议包括委员会成员关于国民经济预测、金融市场状况和特殊问题的大量报告。

会议回顾了出席会议前准备分发的两个特殊文件,即联邦公开市场委员会“绿皮书”和“蓝皮书”。 绿皮书是联储理事会成员对经济机密性的展望和预测材料,包括国内生产总值及其构成、就业、失业、个人消费支出、通货膨胀等评论和数据。 蓝皮书包含了机密性高的选择政策的详细情况和联合保存理事会成员考虑的政策的效果。 蓝皮书讨论了高、低或不变联邦基金目标利率带来的效应。

会议期间,所有理事和银行长都参加了“轮流发言”(参加者坐在巨大的会议桌旁),就国民和地区经济发表了意见。 每个人都可以就合理的货币政策发表自己的意见。 一般来说,司法官的态度是集体讨论是健康民主主义,鼓励出现不同的观点。

会议的最终成果是确定联邦基金的目标利率。 正式成员投票给联邦基金目标利率的合理水平。 在很多情况下,董事和银行长都致力于达成协议。 偶尔会有异议,但非常少见(我们在第20章论述这种情况) 。

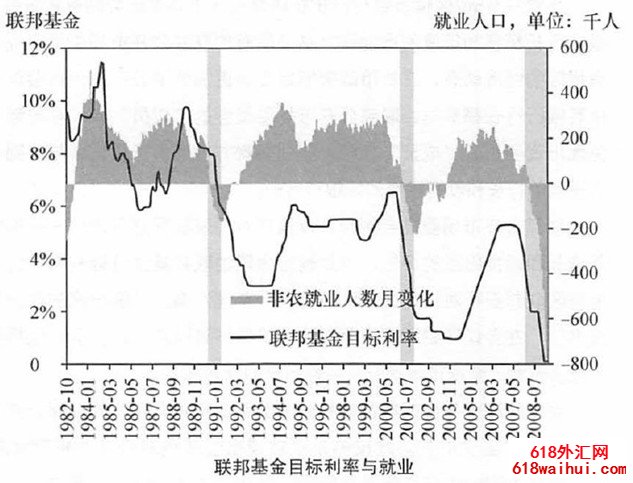

本质内容是什么? 每次联邦公开市场委员会会议结束,金融市场都要看联邦存款是否调整了联邦基金的目标利率。 下面的联邦基金目标利率图表调整了联邦基金的利率,以避免经济增长势头(由每月雇佣增长表示)过强或过弱。 但是,在维持经济稳定适度增长的基础上,联邦存款并非总是成功的。 下表中的数字是六个月的移动平均数。但是,从70年代到80年代之间的线性变化来看,AP必须从高度降低的角度来进行长期通货膨胀。 由于通货膨胀下降,联邦存款目标利率变化所需的幅度也下降了。

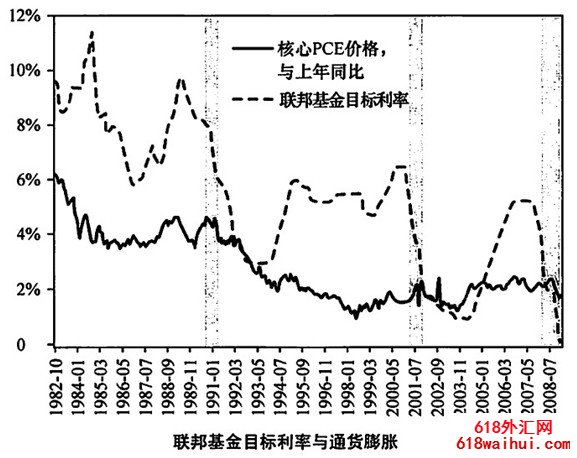

注意在下面的联邦基金和通货膨胀表中,联邦存款在1990年代提高利率不是因为通货膨胀大幅度上升,而是提前警告说,如果联邦存款不采取抑制措施,通货膨胀就会上升。 那个时期就业的增长一直很强。

分行经理和联邦公开市场委员会

如果联邦储备委员会的所有职位都满员,联邦公开市场委员会会议将有12名投票成员。 7名理事每次会议各1票,其馀5票由12家联邦储备银行分行轮流分配。 其中,纽约分行总是占有一票。 那是因为有责任在金融市场实行联邦存款政策。 克里芬兰和芝加哥分店比其他分店拥有相对多的表决权。 因为上世纪90年代初联邦存款成立时,这两座城市曾是金融巨头。 每年轮流享有表决权。 表决权的总结如下所示

每年投票:纽约。

每两年投票:克里芬兰和芝加哥。

每三年投票:波士顿、费城、富士山交替亚特兰大、圣路易斯和达拉斯在明尼阿波利斯市交替着堪萨斯和旧金山。

投票的分行长因为某种原因无法参加会议的情况下,候补成员在其交替组中成为第二年参加投票的银行长。 对于纽约分公司来说,候选成员是纽约联邦储备分公司的第一位副总裁。

|

备案号:

备案号: