|

��λ�Ͷ��ɱ�

�������ݣ�ÿ��λ�Ͷ��ɱ���

��Ҫ�ԣ���ӳ�ɱ�ѹ���;�������ָ�ꡣ

��ʾ������ָ��ֵ��

�۲�㣺 12���µİٷֱȱ䶯��

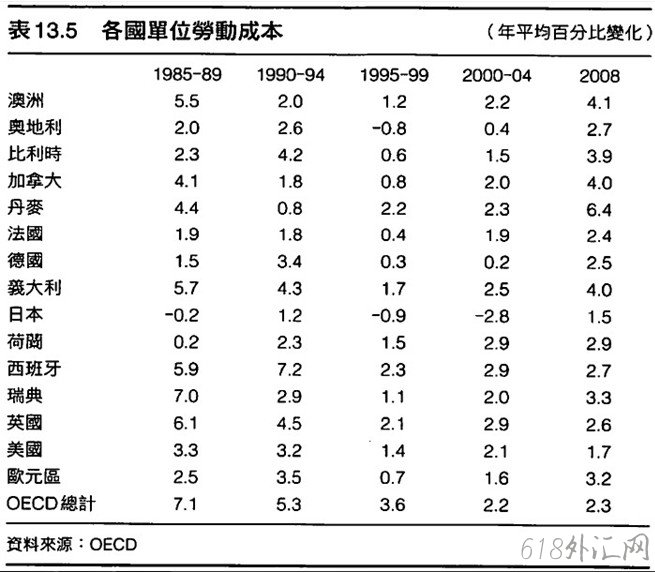

����������1990�굽1999�꣬OECD����ƽ����λ�Ͷ��ɱ�����������Ϊ3.7 %����2000�굽2008���������Ϊ2.0 %��

����ʱ�䣺ÿ���Ƚ���������һ���º������ġ�

��Ҫ��

��λ�Ͷ��ɱ�����ÿ��λ��ƽ���ɱ��� ���磬�����Ͷ��ɱ�����GDP�� ���Ƿ�ӳ�Ͷ��ɱ�Ч�ʵ���Ҫָ�ꡣ ��ʾ�����λ�Ͷ��ɱ��½����ý��ٵ��Ͷ�֧������������ͬ�����IJ�Ʒ��

��λ�Ͷ��ɱ���ӳ���Ͷ��ɱ����������������ء� Ӣ����λ�Ͷ��ɱ���1989��1990��Ѹ�����ӣ���ӳ�˹��������Ͳ������ٵ�˫�ز����������������ʵ��½���

����ѭ��

�ھ���ѭ���У���λ�Ͷ��ɱ���������ͨ���ھ��û����ǰé��12~18�����ڴﵽ���㡣 ������ʼ�½���λ�Ͷ��ɱ�Ѹ�����ӡ� ��Ϊͬ�����Ͷ�֧�������������

������

��λ�Ͷ��ɱ�����Ա仯�Ƿ�ӳó����Ʒ���ʾ���������Ҫָ�ꡣ �ڵ�λ�Ͷ��ɱ������Ͽ�Ĺ��ң���ҵ����ͨ���������ʺ����Ч������ʱ���ճɱ�ѹ����

����������˥�˵ľ��������³��ڡ������;�ҵ���½��������Բҵ��ķ�ʽ����ͨ�����͡� ��Щ������Ȼ���Ž��ͻ��ʻָ��۸��������������������������������������ܿ�ᱻѸ�����ǵ�ͨ��������ʴ��

�̶����ʿ��ܻ��н��̸�в�����Ч�Ĺ淶Ч����

|

�����ţ�

�����ţ�