|

����ʲôʱ������Ϣ��������Ч

�������ڱ�ֵ������ʱ����Ч�ġ� ��ʵ�ϣ�Ͷ������Ϊһ�����ţ������ǶԷ��ճ��зdz��ض���̬��ʱ�����ڱ�ֵ����������Ϊ�ḻ��

��������е����ٷ��գ����ǵĸ��龭������ʱ��仯——�����Ǵ�ð�գ�����ʱ�ֵ�С�����ء� ��Ϊһ�����ţ�Ͷ���߲����⡣ ������ʱ�����߷��յ�Ͷ�ʣ���ʱ����ʧ��Ѱ�Ҹ���ȫ��Ͷ�ʡ�

�����ڽ��ڽ�Ļ��У�Ͷ�������ϣ����������ð�յĻ������Ƿ������ȵͣ�����������յ����͡� �෴�����Ͷ���߶�Ͷ�ʵ�̬�ȱ��أ���̫Ը��е����գ����Ǿͻ�˵�����кܸߵķ�������( High Rish Aversion )��

����Ͷ�����ڷ������ȵ͵�����£���ͷ�����Ի���������档 ���ǵ��漰֤ȯ�������ķ��գ���仰�Ǻ����ġ� ��֮����Ϣ�����漰������Ϣ�ߵĻ��ң�ͬʱ������Ϣ�͵Ļ��ҡ� ���������Ϣ�Ļ���ʱ��Ͷ�����ڷ���——���кܶȷ���ԡ� ���Ҿ����ܷ�����������ã��ܷ�֧�������ʡ� ��ʵ�ϣ����ܻᷢ���������ṩ�����ʵ������ ���գ�Ͷ���߱���е����ա�

�������Ͷ���ߴ������ϲ�ð�յĻ����ʱ��Ͳ����һ������ת�Ƶ���һ�����ң����ʽ��Ļ���Ҳ��û���ˡ� ��ˣ�Ϊ��ʹ����������Ч��Ͷ�ʼ���Ϊ���ţ�Ҫ��ð��Ͷ�ʷ������ȵͻ������ʸߵĻ��ҡ�

����ժҪ:��������ʽ���ϣ�������ʽ�ߵĻ������ٷ��գ����ڱ�ֵ��������������DZ����

����ʲôʱ������Ϣ��������Ч�ģ�

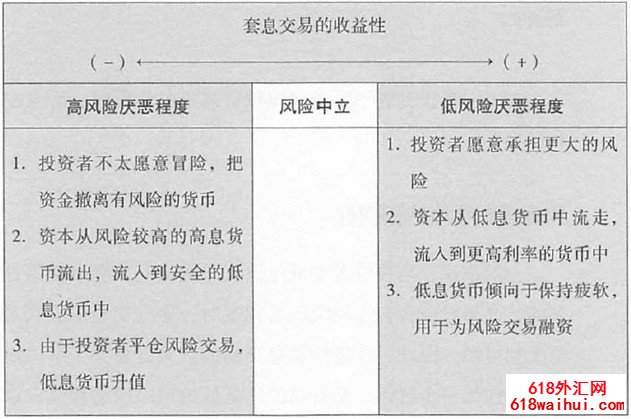

��������ΪֹͶ���߷������ڵͷ������ȵ���������ڱ�ֵ����������Ч�ġ� ��ô����Ͷ�����и߷�������ʱ���ᷢ��ʲô�أ�

����Ͷ���߳��и߷������ȵ�����£����ڱ�ֵ�����������١� ��Ϊһ�����ţ�Ͷ��������и߷��յ����ȵĻ������Dz���Ͷ��ð���ա� ��ˣ����Dz�ԸͶ�ʸ߷��յ����ʸߵĻ��ҡ� ��ʵ�ϣ����Ͷ�����кܸߵķ������ȣ�������Ը���ʽ�Ͷ�ʵ���Ȼ��ȫ���Ǻܵ͵Ļ����ϡ� ���������������෴��Ͷ���߹�������ʻ��ң����۸����ʻ��ҡ�

�����ص�����ǰ������ӣ�����Ͷ����ͻȻ�е�������ҵİĴ�����Ԫ����ȫ�� �����������ø����ʣ����Ա���Ͷ�ʰ�ȫ����Ȥ�� �������Ԫ�һ�����ʿ���ɡ�

��������������ͬ�����£��侻ЧӦ�ǴӰĴ����������ʱ���������ʿ�� ��ʿ���ɵ����ʵͣ���ΪͶ���߾��и߷������ȣ������ڰ�ȫ�ԣ���ʿ�����˸�����ʱ��� �ʱ��������ʹ��ʿ���ɵļ�ֵ����(����ͼ9.7 )��

�����ܽ�:���Ͷ���߲�Ըð�����ʻ��ҷ��գ����ڽ����������١�

�����������ȵ���Ҫ��

����һ����˵��Ͷ���߾��еͷ������ȵ�����£���ͷ�����������ģ�Ͷ���߾��и߷������ȵ�����£���ͷ�����������٣�Ҳ���ܵõ����档 ��ˣ��ڽ������ڱ�ֵ����֮ǰ�����ջ����DͶ������Ϊһ�����ţ��˽���������Ǹ��ǵͣ���仯ʱ���Ǻ���Ҫ�ġ�

�����������ȵ�����ͨ�������ڵ����ʻ���:��ʱͶ���������ı仯�ܿ죬——Ͷ���߳е������յ���Ը�ἱ��仯�� ��Щ�ش�仯ͨ������ȫ���ش��¼�����ġ� Ͷ���ߵķ������ȼ��������Ļ����ܶ��ʱ�����������ʵİ�ȫ����(����ͼ9.7 )��

�������磬1998�����죬��Ԫ����Ԫ����������������20%����Ҫԭ���Ƕ���˹��̽Σ���ͳ����ʱ�����( Long-Term Capital Management )�Գ����Ľ������ʡ� ������Ƶ��ǣ�2001��9��11�տֲ��¼���������ʿ��������10����������7%���ϡ�

�����������ȴӵ������������ͨ���ᷢ�����ʵļ���䶯�� �����Ƿ������������䶯�Ļ������ڱ�ֵ���ܿ�ͻ�ӯ����ò����� �෴������������ȴӸ߽����ͣ����ڽ���������������ͼ9.8��

������ô�����֪��Ͷ������Ϊ�����и߷��ջ��ǵͷ����أ� �ź����ǣ���һ��������������Ͷ���ߵķ��������Ǻ��ѵġ� �����˽�������̶ȵķ����ǹ۲�ծȯ�����ʵIJ��졣 ���õȼ���ͬ��ծȯ�������ʲ�(��۸��)Խ��Ͷ���ߵķ�������Խ�ߡ� ծȯ�����ʵ���Ϣ�����ںܶ�ƾ������ϡ� һЩ��������Ҳ��չ�˺������������������ȵı���ΪͶ�����ṩ��һЩ�źţ�ָ��Ͷ���ߺ�ʱ��Ը�е����ա�

�����������ڱ�ֵ������������

�����ڽ�����ͷ����ʱ���������̶�������Ҫ�Ŀ������أ�������Ψһ�����ء� �����ǽ�����Ҫ֪�����������ء�

���������ʻ��ҵ�����ͨ�����ʽ��ף�Ͷ���߿��ԴӸ����ʻ��Һ͵����ʻ��ҵ���Ϣ����л����� ���ǣ�����ij��ԭ��(���������ķ������ȵ�����)�������ʻ��Ҵ���������Ļ������ʽ��ͱ�ò�˳���ˡ�

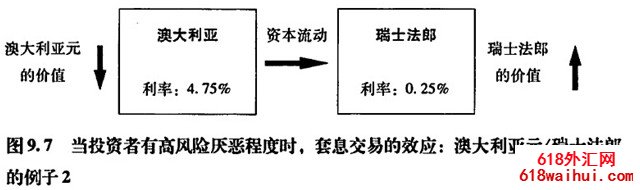

Ͷ���ߵķ������Ȳ����������ͽ������ľ���״��Ҳ����ƣ�������ҵ����ǡ� ��������ʽ��װ������ʵ͵Ļ��ң����������ҵľ��ñ��ּ��������������� ���ǣ����������ҵľ��ø��ƵĻ���ͨ��������ʣ���������Ͷ�ʼҴ����������ʡ� ����������·�����——��Ļ�����ʿ����һ��������������ʵĻ���Ͷ���߿��ܻ��Ը�����������ʿ����Ͷ�ʡ� ��ͼ9.7��ʾ����ʿ���ɵ����ǶĴ�����Ԫ/��ʿ�����������������и���Ӱ�졣 ��ʿΪ��������ʣ����ټ��������ߵ���Ϣ�������������������˸���Ӱ�졣 ��������ڣ��Ը�������е�����������з���

�����پ�һ�����ӡ� �����ͬ����״������Բ�εij��֡� �������������ߣ���Ԫ�������������ʽ���������ĵ����ʻ���(������֪��“��Ԫ���ʽ���”)�� Ȼ��������������ڷ����仯�� �����������ձ����õ��ֹ��������ӣ��ձ��������ǡ� Ͷ���߶��ձ���Ʊ����Ԫ�����������ˣ���������Ԫ����ֵ�� ��Ԫ��ֵ�������ʽ������棬�������ʸߵİĴ�����Ԫ�ض���Ԫ��������Ӱ�졣

����Ͷ���߳���������Ԫ�Ļ�����Ԫ���ʵĽ�����Խ��Խ��Ǯ�� ���һ����ȷ����ʵ������Գ彻�ĵ����ʻ����������ԶԳ彻��������������Ӱ�졣

����ó�ײ����ҵ�ó�ײ��(���ںͳ��ڵIJ��)ҲӰ�����ڱ�ֵ���������ԡ� Ͷ���߳��еͷ�������ʱ���ʱ��ӵ����ʻ�����������ʻ���(����ͼ9.6 )�� Ȼ�����������鲢���ܻᷢ����

����Ҫ�˽���ԭ���뿼��һ������������� �����������ʷ�ϴ��ڵ�����ʱ�ڣ�������Ȼ�������Ͷ�ʣ���ʹͶ�����еͷ�������(Ҳ����˵���DZ���Ͷ�ʸ����ʵĹ���)�� Ϊʲô�ᷢ����������أ�����ǣ������о��ó�׳���(����Զ���ڳ���)��——��Ҫ���������һ���������ֲ����֡� ���������Ƕ��٣��������������ʱ����룬�ֲ�ó�׳��֡�

����������ӵ�Ҫ���ǣ���ʹ������Ա�еͷ��յ����ȣ����ó��ƽ��Ҳ�ᵼ�µ���Ϣ���ҵ�����(ͼ9.7 )�� ��ͷ�����е�Ϣ���������Ļ��������ͷ���������Դ�������Ӱ�졣

������Ϊ����ʱ�䷶Χ�����ڽ�����һ���ս�ԡ� �ڽ�����ͷ����֮ǰ��Ͷ���߱���������6���µ����� �������ڱ����ܵ����ڻ��ʱ䶯��һ“����”��Ӱ�졣 ���⣬�Գ彻���в�Ҫ����ʹ�ò���ܸˣ�Ͷ���߿��Ը����ر������ǵ�ͷ�Գߴ磬�����г��ı䶯�����ò����֡�

�����ܽ�:�ڽ��н���֮ǰ�����ڽ���Ͷ���߱����˽�������ǡ�ó�ײ�ʱ�䷶Χ�����ء� ����Ϊ�˴ӱ����ϻ����������������ס�

|

�����ţ�

�����ţ�