|

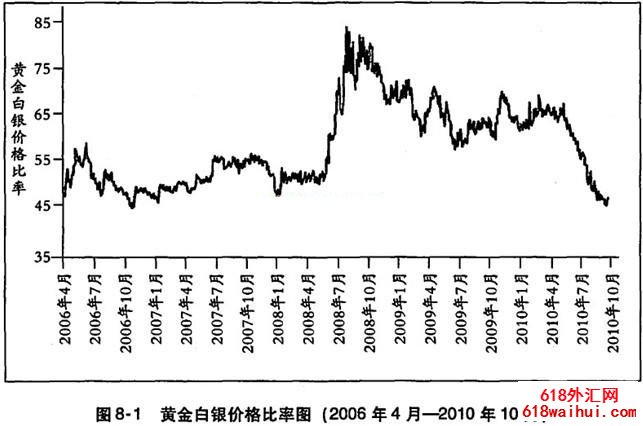

黄金投资的不完善之一是与其他贵重金属如银密切相关,决定黄金的发展趋势与其他投资有很大差异。 之后的章节详细介绍了自然银,银对贵金属的需求情况有着更强的敏感性,这极大地引起了金和自然银的发展趋势。 但是,这两个市场仍然密切相关,金和自然银的比率长期保持稳定。 一百多年前,这个比率是16。 也就是说,每盎司的黄金价值是银价值的16倍。 但是,随着市场对贵重金属的需求变化,现在这个比例也在变化。 近几年来,金银比率在45到85之间持续波动,具体见图8-10。

交易者根据黄金和银行的价格比例变化安排两个资产之间的交易。 该战略的目的不是利益,而是增加个人所拥有的贵重金属的总交易量。 如果黄金价格相对白银价格过高,两者的比率也会变得非常高,交易者卖掉黄金购买更多白银,最终这个比率下降,白银的价值相对黄金也会变高,届时交易者会买回黄金,这样交易成功的最后,你会拥有比以前更多的黄金.

例如,假设您在2008年10月拥有spdr gold ETF (以下简称GLD ),每股价值为70美元。 同时,iShares银色ETF (以下简称SLV )的银色值为每股8美元,GLD的价格表示1/10盎司的黄金,SLV的价格表示1盎司的银色,因此为了得到正确的黄金银色价格比率,必须乘以10。 结果,每盎司黄金相当于87盎司银色。 如果你知道这个比率变得极端,在接下来的两年里这个数值有可能恢复到平均水平,那么卖掉GLD的黄金股,用这些利润购买8750部SLV白银股也许。

两年后,2010年10月,黄金和银行的比率下降了56,交易的转换也许已经完成了。 当时,SLV的股票价值为24美元,也许回购了1583部GLD的金股。 此时,GLD黄金股的价格为每股132.62美元。 由于这两个市场的价格上涨,你也获得了很高的利润。 但是你的真正利益是增加60%的GLD的黄金持有量。

短期黄金银行汇率交易的案例

该战略的实施立足于短期投资,例如,2010年1月,金/银的比率从63上升到73,如果这个数值很快又回到60左右的平均值,活跃的交易者就有机会将GLD的金股转变为SLV的银股。 2010年2月5日,如果每股GLD股票(每股价值为104.68美元),当该比率上升到最高值时,可以购买7285股SLV白银股票。 股票价格为每股14.37美元。 这笔交易可能会有一些结果,像其他交易一样,尽管黄金和银市场的价格都下降了,但两者的比率越来越大,也许会对你不利。

模式1 :金银价格上涨,比率下降

截止到2010年4月1日,两者的比率下降了63%,将SLV的股票换成了1159个GLD的黄金股。 据此,你的黄金持有量增加了15个百分点。 另外,同时GLD潜在利润的5%也变成了22个百分点的利润。 根据金银比例进行交易时,由于金银之间交换匹配,整体收益显着增加。

模式2 :金银价格上涨,比率持续上涨

在这种情况下,由于自己银行的价格上涨,你仍然获利,但是对金钱的购买力却在下降。 也就是说,银行和黄金的交换交易延期到两者的比率恢复到最近的平均值。 但是,如果一直不回到平均值的话,和没有进行金银交易的交易者相比,你的利益会变少。

模式3 :黄金和银价格下跌

在这个模型中,如果两者的比率持续上升的话,拥有GLD的黄金股,比不交换的情况损失会变大,但是如果这个比率下降的话,损失会变小。 例如,如果在2010年12月6日至2011年1月7日之间进行这样的交易,您的总损失只是0.8个百分点,如果不更换,您的损失将是4个百分点。

其他考虑因素

市场时机的选择是一个困难的问题

按金银比例进行交易时,不要担心金银市场价格是否会上涨,要有选择适当市场时机的能力,决定是否做出正确的交易决定。 不要指望交换交易会带来更好的结果,因为应用这个市场的时机策略不可避免地会导致失败的交易。 此策略的适用目标是在多次交易(或交换)之后,希望比持有GLD金牌股票更好。

该战略的利用对象是未来乐观的投资者

黄金的价格可能有短期的起伏,但交易者中也有想长期持有黄金股的交易者。 这一战略受到这种交易者的欢迎。 在长远过程中,虽然不能保证你从这个战略中受益,但我们总体上相信你所拥有的黄金仓库的稳定性会得到加强。

谈判变得活跃会增加交易成本

与该战略相关的成本不仅包括滑差价格差,还包括佣金和其他交易费。 因为这些会随着时间的推移而损害收益和收益,所以必须最大限度地利用支出费用进行优化。 根据你的经纪人和交易频率,这些交换可能是免费的。

很明显,这是非常简单的战略,也是具体实施市场时机概念的唯一手段和技术。 但请记住,此策略的运用不是为了利益,而是为了增加贵重金属的拥有量。 许多交易者感到金银的比例很容易预测。 这个比率总是有回到短期的平均值的倾向,但其中存在的偏差有可能变得极端。

|

备案号:

备案号: