|

从历史上看,美联储主席一年两次向国会提交美联储经济预测和半年货币政策报告。 本报告(第21章讨论)联邦存款利用国内生产总值(真实与名义)、个人消费支出价格指数(因优于消费者物价指数)、公民失业率和其他重要指标来预测经济。 这些预测不是理事会职员为联邦公开市场委员会会议准备的预测。 联邦储备银行分行经理和理事分别做出预测,这些预测被整理,形成共识和“集中倾向”。 集中趋势预测不包括每年可变因素的前三位和后三位预测。

2007年11月20日,AP更改了发布预测的频率和时间。 目前,美联储每年发表四次经济预测(联邦公开市场委员会会议每两次发表一次)。 理事会成员和联邦储备银行长进行的经济预测,与联邦公开市场委员会的会议记录一起发表,预定在1月、4月、6月和10月。 1月末和6月份没有公布的预测被称为联邦存款向国会提交的半年期货币政策报告书的一部分。

市场关注美联储预测的变化。 重要的是,这些预测是否与交易者眼中联邦存款的经济观点一致。 随着这些预测发表频率的增加,他们对AP通信在不久的将来是否进行政策调整提供了更为及时的暗示。

让我们看一下经济预测图表。 实际GDP、PCE价格通胀预测为第四季度的四分之一增长率,PCE价格通胀不包括食物和能源。 失业率的预测是每年第四季度的平均水平。

AP银行将2009年1月27~28日会议记录的预测加入了预测传统。 这是联邦公开市场委员会的参加者首次被要求提供“长期”的预测。 会议记录显示,长期预测表明,参与者在合理货币政策和不存在更大经济冲击的条件下,对可变性的期望利率进行评估。

通俗地说,长期预测明确了什么样的真正的GDP增长是可持续的,不会引起通货膨胀。 长期失业率也低得不冒提高通货膨胀率的风险就能达成。 同样,长期预测的PCE价格通货膨胀意味着联邦公开市场委员会成员的货币政策目标应该是什么。 最后一项特别重要。 美联储认为,两个目标——的健康经济增长和大部分低通货膨胀——的联邦公开市场委员会参与者认为,稳定的经济和相应的低通货膨胀是经济增长的最大推动力。 长期通货膨胀预测为比较实际的通货膨胀率提供了基准,从而可以看出是否应该对提高利率来降低通货膨胀感到不安。

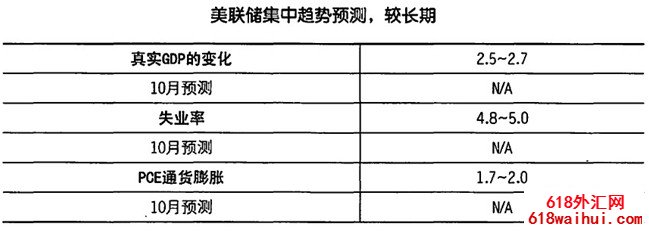

许多联邦储蓄成员表示,通货膨胀目标(包括主席伯南克)是有益的。 有些国家明确通货膨胀的目标。 重要的是,如果你知道这个目标是什么,相信联邦储蓄会长期维持通货膨胀在目标范围内,通货膨胀的期望就会更加坚定。 美联储从未采用正式的通货膨胀目标,但新的“长期”预测似乎包含着非正式的通货膨胀目标,与美联储采用正式的通货膨胀目标相比几乎没有变化。 让我们看一下AP存储集中趋势预测表。 AP银行在开始发表长期预测之前,很多人都认为AP银行会优先实现最远的一年。 但是,也有人认为经济恢复到最高增长、通货膨胀、失业率状态至少需要2年或3年。 长期预测需要5~10年。 美联储没有公布核心PCE价格指数的长期预测。 他们认为从长期来看标题和核心PCE的价格指数都以相同的速度增长。

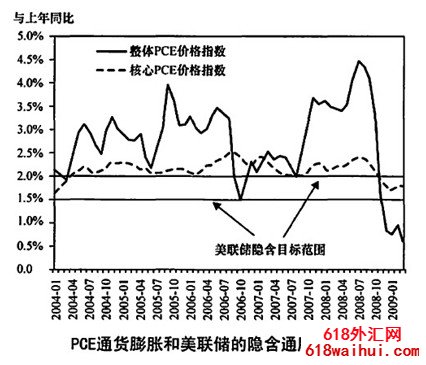

观察了下面的PCE通货膨胀表。 根据最远的预测年度和长期的预测,AP储蓄相对于PCE价格指数的明确的通货膨胀目标是年率11/2%到2%。

在2001年经济衰退越来越激烈的后期,通货膨胀通常高于联邦存款的舒适区。 2008年开始的不景气和低油价,把核心通货膨胀带回了联邦存款的目标范围。 石油价格的大幅波动引起了整体PCE价格的通货膨胀波动。

|

备案号:

备案号: