|

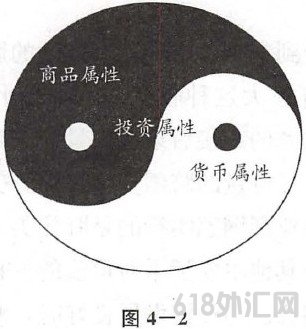

一.黄金驱动的逻辑层次。本章各部分反复提到前面出现的“黄金驱动分析图”,结果我们的黄金宏观交易构想都汇集在这张图上,读者应该做的是熟悉这张图。 我怎么完全熟悉呢? 第一,必须全面而深入地理解该图中所有用语的含义和表现的要素的精义。 第二,明确这个分析框架中所有要素的相互关系。 第三,明确该分析框架中各要素的现实运用方法。 第四,要将整个框架应用于最近的事件分析,必须编写分析报告,取得有条理的依据。 在本部分我们从一个较为综合的角度介绍下黄金三重属性的六个次级因素的内涵和相互关系。黄金三重属性下的六大次级因素如下: (1)货币属性:①地缘政治;②经济增长。 (2)投资属性:①利率水平;②资本流动。 (3)商品属性:①金饰需求;②工业用金。 地缘政治和经济增长关乎黄金货币属性的显现。由于黄金作为货币的优点在于不依赖政治权力和商品的担保,所以当地缘政治动荡或经济形势恶化时,黄金很容易恢复货币的角色。不少经济学人认为恢复金本位的抱负不符合现代经济高速增长的特点,也不利于主动地管理经济,但是不可否认的一点是黄金始终是动荡时期的锚,虽然稳定时期可以将黄金置之不理,但是动荡时期的黄金价值不是人为可以规定的。在地缘政治稳定时期,由何种媒介担任商品交换和流通是可以人为规定的;在经济稳定时期,由何种媒介担任商品交换和流通也是可以人为规定的,但是切不可将这种可能性衍生到非稳定时期。由于政府和统治当局在长期很难做到克制,帝国也很难驾驭扩张的欲望,所以国家和政府的财富往往为了短期目的而被浪费,为了延缓政治的解体,变卖政府手中的资源和增发货币成为仅有的非暴力手段,这样人为驾驭货币的权力就被滥用了。当人不能限制自己的欲望和行为时,就需要自然界强加给它,这就是金本位在某种程度和范围内的“复辟” 。国际政治经济学、地缘政治学和货币经济学是大家把握黄金货币属性需要恰当运用的工具,“不唯书,不唯上,只唯实”这才是每个黄金交易高手的座右铭。 经济稳定的含义有两层:第一是经济没有停滞和倒退,也就是没有出现零增长和负增长;第二是经济的增长没有超出潜在的生产能力,没有出现恶性通胀和环境资源破坏,非资本要素价格严重低估导致未来财政危机,如财政赤字危机等情况。在经济稳定情况下的温和通胀和在经济不稳定情况下的恶性通胀都会导致黄金价格上升,但两者的意义是不同的,上涨的幅度也不一样。在经济稳定情况下,温和通胀使得纸币相对于商品贬值,此时黄金价格的上涨与其他商品价格上涨一样,都是由于“过多纸币追逐过少商品”的缘故,这时候黄金价格的上涨更多是由于商品属性,而不是货币属性。在经济稳定情况下,温和通胀发展到一个较高的水平,会引起公司的成本显著提高,从而引起公司的经营利润下降和业绩下滑,导致股市下跌,股票投资收益下降,而此时黄金成为代替股票的一个很好的投资对象,黄金的投资属性显现。当通胀加速发展从而失控时,经济变得不稳定,所以此时的黄金上涨就是黄金的货币属性体现。 黄金的投资属性受到利率水平和资本流动的影响。投机资本追逐的是收益差,通过高杠杆放大这种收益差,利率水平是收益差的主要来源,而资本流动是收益差的直接后果,大量的宏观对冲基金和养老基金追逐收益差的行为带来了巨量的跨国资本流动。美联储和欧洲央行的利率变动最为关键,不少亚洲国家实行的是盯住美元的政策,美联储利率的变化会引起美元相对其他主要货币对币值的变化,而那些与美元挂钩的货币则会随着美元起舞。当经济发展良好时,利率水平会逐渐提高以便确保对经济的控制,避免温和通胀发展成为恶性通胀,这时候经济是稳定的,而且股票的收益较高。此时绝大多数资金都会涌向股票市场,除非资金太多、流动性过剩,否则黄金市场与股票市场会形成此消彼长的关系。资本流动的关键是查看各国的资本项目和基金持仓变化以及各主要股票市场的涨跌等。 黄金的商品属性受到首饰用金和工业用金的影响。日常装饰用金的需要主要来自于印度,而工业用金主要是牙医用金。由于印度的黄金装饰需求具有显著的季节性,所以黄金商品需求的季节变动提高了一个中线技资黄金的良好进场时机,后面我们将知道每年年中是进场做多黄金的恰当时机,此时黄金往往处于年内低点。 分析完黄金三重属性下的六个次级因素,我们用一幅太极图来结束本部分。下面这个太极图中阴代表的是黄金的商品属性,这是黄金的先天属性,是黄金其他属性的基础;黄金的货币属性是在商品属性基础上衍生出来的,是后天的,所以属阳,阳是主,阴是从,所以货币属性对黄金最具影响力。阴阳交感而得到中和之气,这就是黄金的投资属性,黄金之所以具有投资功能,最根本的原因还是因为黄金具有商品属性和货币属性。弄清楚了黄金三重属性的相关关系,那么对于黄金的中长期走势分析也就游刃有余了(见图4-2)。  |

备案号:

备案号: