|

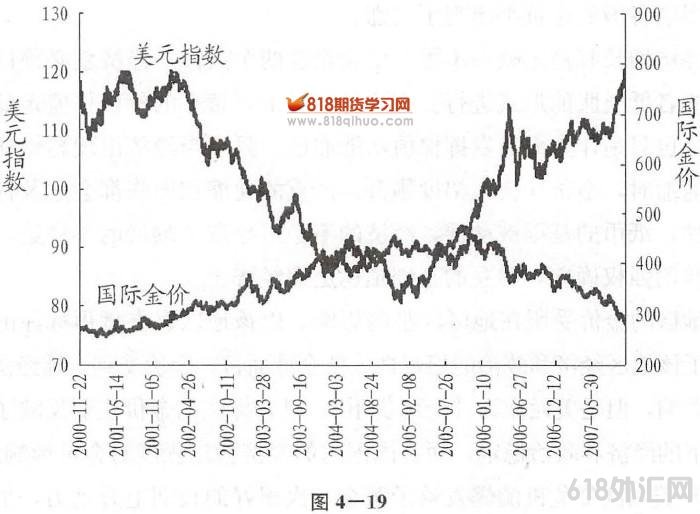

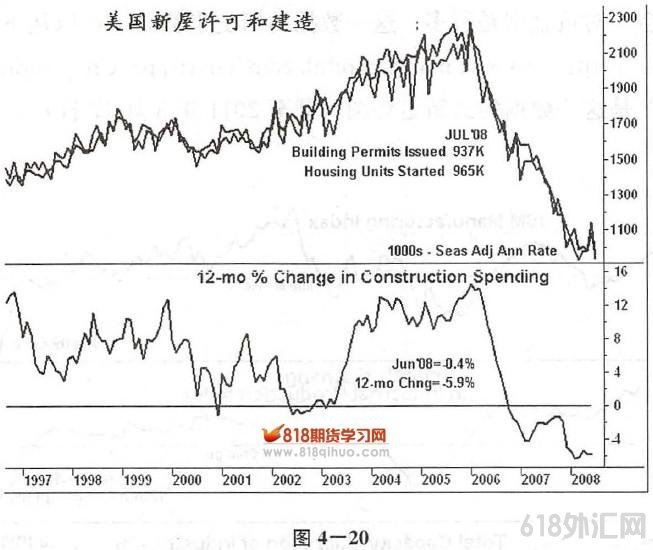

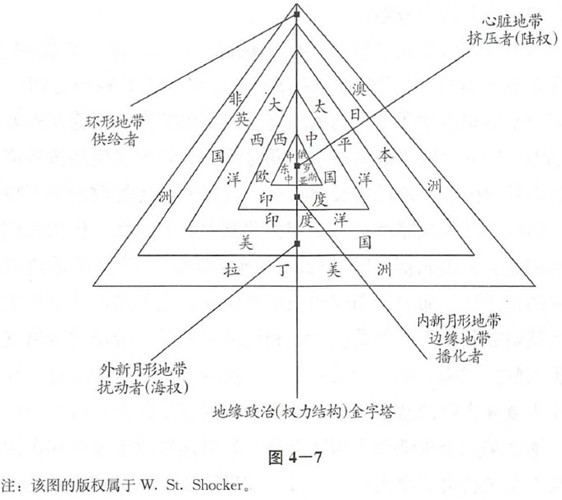

三.货币属性--经济增长.与黄金货币属性相关的第二要素是经济增长,经济增长严格来说是经济的稳定,对黄金价格的影响仅次于地缘政治。 一国经济的稳定和增长状况直接出现在外汇市场上,因此在地缘政治和经济增长方面,我们需要考虑外汇市场,结合外汇趋势在市场之间分析黄金趋势。 经济增长和地缘政治是影响黄金货币属性的两个子因素,这两个因素是对立统一关系。 经济增长是地缘政治稳定的基础,政治是经济引导经济控制经济增长的力量。 经济关系动力,政治关系稳定,前者追求异,后者追求同。 黄金以美元计价,美国经济有无稳定关系到国际金价,但美元经济的繁荣与健康、稳定与发展直接体现在美元指数的趋势上。 如果黄金以其他货币标价,则该货币背后的国家经济稳定与否直接决定了该国货币标价的黄金价格趋势。 比如1997年发生东南亚经济危机时,受其影响各国的黄金价格都上涨了。 经济增长和稳定缺一不可,要满足这两个条件,经济就必须以温和通胀或者低通胀的形式进行。在这种情况下,黄金的价格可能走低,即使走高也只是作为商品发挥保值功能而已。只有当经济出现恶性通胀和严重通缩时,金价才会大幅度飘升。严重的通缩和通胀都会危及社会的稳定性,纸币的基础被动摇,经济的不稳定导致了政治的不稳定,纸币依靠政治强权确立,确立的基础是稳定的经济。 地区的金价受所在地区经济的影响,以该地区官方货币标注的金价反映了该地区经济和政治的稳定性。就全球而言,金价受到全球经济和政治的影响,但是美元作为“全球货币”,以它标注的金价主要反映了美国引领下的经济和政治稳定,而美国国内的经济稳定程度对金价影响最大。2007年美国次贷危机的爆发给予黄金一次很好的长期上升动力,虽然这次上升很快被调整部分抵消,但随着次贷影响的逐步呈现,金价此后继续上涨,到2011年5月国际金价已经稳稳地站在1500美元之上。随着美国连续两轮量化宽松政策的实行,金价具备了继续上涨的流动性基础。 由于我们交易的黄金主要是以美元标价和人民币标价,而且人民币标价的黄金也是美元标注的金价乘以人民币和美元汇率所得到的,所以我们需要特别关注美元指数的走势。 美元是美国发行的货币,这一货币的全球发行量很大,大到美国官方已经不敢公布这一数据。美元可以看作是美国发行的股票,美国经济状况如何牵涉各地持有美元人士的“股东收益”。如果美元不断发行,而政府却没有善用铸币税和通胀税的话,那么这就好比一家只知道增发股份不知道节约资本的上市公司管王到芸,国家财政和经济报告相当于公司的财报。美元指数是对美元这只“国家股票”走势的定量刻画,通过美元指数我们可以知道美国经济的稳定状况如何,进而也就是知道了美元标注的黄金走势将如何。在一般情况下,如果美元指数走高,则黄金走低;如果美元指数走低,则黄金走高。但同时需要注意的一个情况是,美元指数和黄金同时走高,这就说明除美国以外的其他发达地区出现了问题(见图4-19)。  了解美国经济的变化需要从定期公布的经济数据去了解,有一本书推荐给大家阅读,这就是《走在曲线之前》,机械工业出版社出版了该书的中文版。我们需要强调的是,如果你进行的是中长期交易,那么一定要历史地看待经济数据。很多人都是与前期比较,或者和预期比较,这些都不对,应该将数据放到其历史表现中去查看。什么是历史地看待经济数据?具体而言就是用技术分析的方法去观察经济数据的走势图,看看数据的趋势如何。图4-20是一幅美国新屋建造经济数据走势的示范图,你可以利用Excel输入经济数据来获得这样的走势图。  图4-7是本书作者之一魏强斌(W.St.Shocker)先生根据近500年的全球地缘政治现实得到的一个理想化的地缘政治分析模型,我们称为“地缘政治金字塔”。以这个金字塔作为推演沙盘,我们可以分析过去、现在和未来的全球重大地缘事件和背后的战略。这个金字塔是由五个等边三角形嵌套构成,能够熟练地运用这个地缘政治金字塔,就能够很好地把握国际地缘政治脉络和动向,从而在黄金中长期投资中占得先机。  现在还剩下最后一个三角形,这就是最外围的被称为“供给者”的地带。非洲是英国的外围,拿破仑和希特勒都力图通过非洲制约英国,英国也通过北非、埃及和南非这样的战略地点获取资源。澳洲,广义来讲还包括印度尼西亚,是日本的外围,日本通过这一区域获得重要的战略资源。拉丁美洲,特别是加勒比海地区和亚马逊河谷地区是美国的外围,美国通过这一区域获得重要的战略资源,同时该地区的古巴和委内瑞拉、巴西等是制约美国的关键力量。供给者是扰动者力量的来源,同时也是制约扰动者的关键。国际黄金与美元挂钩,美元的价值与美国国力挂钩,这包括地缘政治势力和经济实力,如果拉丁美洲出现了足以危及美国地缘政治安全的势力,则美元的价值将遭受重大的打击。美国为了预防这一情况的出现,通过“胡萝卡加大棒”政策以及均势策略确保这一区域的可控,布热津斯基建议美国在这一地区利用阿根延制约巴西,毕竟巴西是美国后院的最大挑战者。 我们利用上述“地缘政治金字塔”来分析全球地缘政治格局时,要注意美国地缘政治力量的消长与美元币值的关系, 以及其与黄金价值的关系。美国扩展其地缘政治势力也并不意味着美元走强,美国收缩其地缘政治势力也并不意味着美元走弱。过度的扩张,比如越南战争往往导致国力的削弱,使得美元价值下降;过度的收缩,比如第一次世界大战时期后理想主义外交的国际利益得不到扩张,从而使得美元价值得不到提升,美元价值的升降必然反映到黄金价格上。国家实力要最大化国家利益,就必须恪守“尽量扩大到极限,尽量守住底线的原则” 。 “海权一陆权”的二元结构我们已经通过地缘政治金字塔基本弄清楚了,下面我们结合具体例子讲解“地缘政治事件地缘政治战略”的二元结构在金价分析中的运用。 我们从20世纪下半叶的国际军事冲突讲起,这些军事冲突的实质都是陆权和海权之间的斗争,斗争的焦点围绕的是对欧亚大陆中部的控制权,也就是我们在地缘政治金字塔中以“中东和中亚”命名的地区。在这些地区的冲突与黄金的美元走势密切相关,而且存在这样的大致规律:美国直接介入这些地区比间接介入这些地区会引起金价更大幅度的波动;当美国控制战争进程时,金价回归到正常波动水平。黄金的美元价格涉及美国对资源的控制力,当美国逐步丧失这种资源控制力时,则黄金的美元价格就会大涨。 1979~1989年,苏联为了夺得西亚地区的资源以及进一步威胁中国及抗衡美国在该地区的势力,发动了对阿富汗的人侵,战争初期苏军迅速解决了阿富汗正规军,但之后的游击战使苏联深陷泥潭,阿富汗游击队在美国的暗中支持下给予苏军沉重的打击,苏军在付出惨重的人员伤亡及物质损失后不得不撤出阿富汗。图4-8是苏联入侵阿富汗前后40天左右国际金价的走势。在战争初期,苏联的进攻极为有力,这使得美国相对被动,反映出该时段以美国为代表的海权对欧亚大陆枢纽地带控制力的下降,因为阿富汗可以为陆权代表苏联打开通过印度洋的大门,“在印度洋洗战靴”是从俄罗斯彼得大帝时期就开始的谋划。苏联的主动人侵,使得美国的地缘政治优势面临解体,所以国际金价在苏联入侵阿富汗前以及入侵初期,都呈现出上涨状态。黄金的美元价格是美国霸权稳定的衡量计,此时的金价表明美国的霸权受到严重威肋。但是,随着战事的延长,苏联在山地和部落作战的软肋开始出现,这表明美国的霸权优势开始得到恢复,苏联在边缘地带的扩张与其实力并不相符,这一地区是苏联扩展其力量的极限。由于苏联扩展的极限出现,美国的海权得到保障,所以国际金价出现了较大幅度的回落(见图4-8)。 |

备案号:

备案号: